これからつみたて投資枠をはじめるにあたって、「利回りはどれくらいなんだろう?」「20年後にはいくらになるの?」と疑問を抱いていませんか?

投資の世界において未来を予測することは不可能ですが、過去のデータを参考にある程度の予測を立てることは可能です。

本記事では、これまでのデータを参考につみたて投資枠で想定すべき利回りを紹介し、実際に20年後いくらになるのかシミュレーションしてみました。

利回りを少しでもよくするための商品選びのポイントも紹介しておりますので、ぜひ参考にしてください。

そもそも利回りとは?

つみたて投資枠の平均利回りをお伝えする前に簡単に利回りについて定義を理解しておきましょう。

利回りとは、投資金額に対する収益の割合を意味します。

投資信託における収益は「分配金」と「売却益」の合計です。

この投資信託から得られた収益を運用年数で割り、さらに投資金額で割ることで利回りは算出できます。

例えば、100万円分投資信託を購入し、5年後に120万円で売却(20万円の売却益)したとすると、利回りは4%(20万円÷5年÷100万円×100)となります。*ここでは税金を考慮していません。

つみたて投資枠の平均利回り

つみたて投資枠は長期にわたって複数の資産や地域に分散投資する「長期分散投資」を推奨しています。

なので、つみたて投資枠を活用するうえで平均利回りを想定するのであれば、過去に長期で積立投資を行ったデータを参考にすべきです。

ありがたいことに、つみたて投資枠を推進している金融庁が長期分散投資の運用成果を試算してくれていますので、紹介させていただきます。

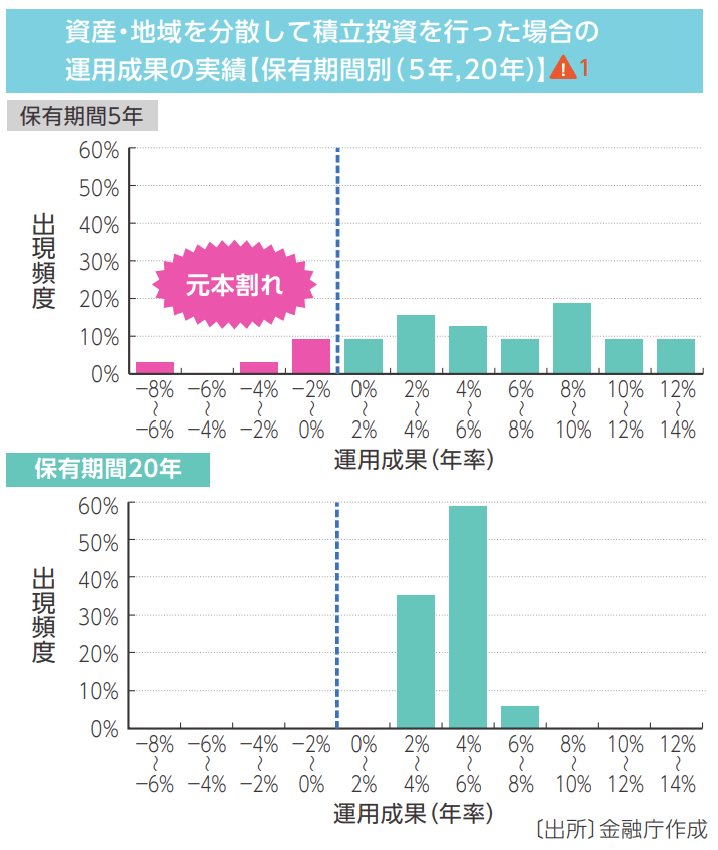

引用元:金融庁「つみたてNISA早わかりガイドブック」

保有期間を5年と20年の場合に分けて、運用成果(年率)の出現頻度をグラフ化(上図)してくれています。

保有期間5年でみると、運用成果は大きくマイナスになることもあれば、大きくプラスになることもあってまばらです。

一方、保有期間20年でみると、運用成果(年率)は2~8%の間に綺麗に収まっています。

このグラフから分かる重要な示唆が以下の2点です。

- 長期間にわたって積立投資を続けると元本割れする可能性が低くなる

- 保有期間が20年の場合、運用成果(年率)は2~8%に収束している

もちろん未来は不確実ですが、長期投資においては過去のデータが非常に参考になります。

投資対象によって利回りも異なりますが、つみたて投資枠で長期投資をするのであれば金融庁が試算したデータに倣って2~8%の利回りを期待するのが現実的です。

ちなみに”投資の神様”ウォーレン・バフェットも認めるS&P500指数は1965年~2021年の期間で年率10.5%のリターンを記録しています。

つみたて投資枠利回りランキングTOP10

「実際につみたて投資枠の対象商品で利回りが高い商品はどれなの?」と気になっている方もいらっしゃると思います。

下記の表に直近3年間(2021/3~2024/2)におけるつみたて投資枠対象の利回りランキングTOP10をまとめました。

| 順位 | 銘柄名 | 連動指数 | 利回り(年率) | 信託報酬 |

|---|---|---|---|---|

| 1位 | 日経平均高配当利回り株ファンド | アクティブ | 32.22% | 0.693% |

| 2位 | iFree NEXT FANG+インデックス | NYSE FANG+ | 26.99% | 0.7755% |

| 3位 | iFree NEXT NASDAQ100インデックス | NASDAQ100 | 25.71% | 0.495% |

| 4位 | eMAXIS Slim米国株式(S&P500) | S&P500 | 24.94% | 0.09372% |

| 5位 | SBI・V・S&P500インデックス・ファンド | S&P500 | 24.81% | 0.0638% |

| 6位 | つみたて米国株式(S&P500) | S&P500 | 24.79% | 0.22% |

| 7位 | iFree S&P500インデックス | S&P500 | 24.77% | 0.198% |

| 8位 | SMBC・DCインデックスファンド(S&P500) | S&P500 | 24.74% | 0.198% |

| 9位 | eMAXIS S&P500インデックス | S&P500 | 24.65% | 0.33% |

| 10位 | NZAM・ベータS&P500 | S&P500 | 24.60% | 0.22% |

【参照:ミンカブ投信 日付:2024/2/29時点】

直近3年間の利回りランキングでは、S&P500指数に連動するインデックスファンドが最も良い運用成績を上げています。

そして、同じS&P500指数に連動するインデックスファンドでもコスト(信託報酬)が低い商品の方がより運用成績が良いことが分かります。

【シミュレーション】つみたて投資枠は20年後いくらになる?

これまでの内容より、つみたて投資枠で運用するにあたってのだいたいの利回りのイメージを掴んでいただけたのではないかと思います。

より具体的に20年後はどれくらいの金額に増えるのか知りたい方もいらっしゃると思うので、試算して表にまとめてみました。

| 積立金額(毎月) | 投資金額(累計) | 2% | 4% | 6% | 8% |

|---|---|---|---|---|---|

| 10,000円 | 2,400,000円 | 2,947,968円 (+547,968円) | 3,667,746円 (+1,267,746円) | 4,620,409円 (+2,220,409円) | 5,890,204円 (+3,490,204円) |

| 20,000円 | 4,800,000円 | 5,895,937円 (+1,095,937円) | 7,335,493円 (+2,535,493円) | 9,240,818円 (+4,440,818円) | 11,780,408円 (+6,980,408円) |

| 30,000円 | 7,200,000円 | 8,843,905円 (+1,643,905円) | 11,003,239円 (+3,803,239円) | 13,861,227円 (+6,661,227円) | 17,670,612円 (+10,470,612円) |

| 33,000円 | 7,920,000円 | 9,728,296円 (+1,808,296円) | 12,103,563円 (+4,183,563円) | 15,247,350円 (+7,327,350円) | 19,437,674円 (+11,517,674円) |

上記の表は金融庁の資産運用シミュレーションに基づき試算を行っています。

例えば、毎月30,000円をつみたて投資枠で積立投資した場合、利回り4%で20年間運用を継続したとすると20年後には11,003,239円となります。

投資元本は7,200,000円なので、20年後に3,803,239円増える試算になります。

20年という期間は非常に長いですが、とてつもない複利効果が働きますね。

ご覧のとおり、投資金額が大きければ大きいほど、運用利回りが高ければ高いほど、20年後に増加する金額は増えます。

あくまで余裕資金の範囲内が前提となりますが、前向きにつみたて投資枠を考えてみてください。

利回りを少しでもよくするための商品選びのポイント

つみたて投資枠で利回りを少しでも良くしたいのであれば、より低コストの商品を選ぶように心がけてください。

つみたて投資枠対象の投資信託は買付手数料はかからないので、気にすべきは投資信託の保有期間にかかるコスト信託報酬です。

直近3年間のつみたて投資枠利回りランキングTOP10でも紹介したように、同じ指数に連動するインデックスファンドの場合、信託報酬が低い商品の方が相対的に運用成績は良好でした。

投資信託にはインデックスファンドとアクティブファンドの2種類がありますが、投資初心者の方にはより値動きが分かりやすく、コストも低いインデックスファンドを推奨します。(参照:インデックスファンドとは)

おすすめのインデックスファンドは下記の記事で紹介しておりますので、興味がある方はぜひ併せて参考にしてください。

業界最低水準の運用コスト:eMAXIS Slimシリーズ

多くの投資家から人気:楽天VTI

バンガード社のETFに投資:SBI・Vシリーズ

【投資対象で選ぶ】

米国株式に分散投資するなら:おすすめの米国株インデックスファンド

全世界に幅広く分散投資:おすすめの全世界株式インデックスファンド

つみたて投資枠をはじめるのにおすすめのネット証券

これからつみたて投資枠をはじめるのであれば、ラインナップも豊富で少額(100円)から投資ができるネット証券がおすすめです。(参照:ネット証券おすすめランキング)

| 証券会社 | |||||

|---|---|---|---|---|---|

| 投資信託 取扱本数 |

2,576 | 2,556 | 1,757 | 1,774 | 1,861 |

| つみたて投資枠 取扱本数 |

222 | 222 | 219 | 220 | 224 |

| クレカ積立 | 対応 三井住友カード |

対応 楽天カード |

対応 マネックスカード |

対応 au PAYカード |

非対応 |

| クレカ積立 ポイント還元率 |

0.5~5.0% | 0.5% | 1.1% | 1.0% | - |

| 投資信託保有時 ポイント還元率 (年率)* |

0.042% | - | 0.03% | 0.005% | - |

| 詳細 | SBI証券 ≫詳しく見る |

楽天証券 ≫詳しく見る |

マネックス証券 ≫詳しく見る |

auカブコム証券 ≫詳しく見る |

松井証券 ≫詳しく見る |

*ポイント還元率はeMAXIS Slim全世界株式(オール・カントリー)に投資を行った場合で算出【2024/3/6時点】

中でも当社が様々な観点から選出したつみたて投資枠おすすめのネット証券ランキングの上位3社を紹介させていただきます。

SBI証券

SBI証券は総合力No.1でネット証券最大手です。(参照:SBI証券の詳細)

| 買付手数料 | 0円(口座管理や維持にかかる手数料もなし) |

|---|---|

| 取扱銘柄数 | 222本 |

| 積立方式 | 毎月/毎週/毎日 |

| 最低積立金額 | 100円~ |

| ポイント | Tポイント/Pontaポイント/dポイント/Vポイント |

| クレカ積立 | 対応(三井住友カード)*ポイント付与率0.5%~5.0% |

| 投信信託の保有によるポイント付与 | 対応 |

2024/3/6時点

SBI証券のつみたて投資枠は取扱銘柄数もネット証券最多クラスで、積立方式も「毎月」「毎週」「毎日」と細かく設定することができます。

また、SBI証券はクレカ積立や投信マイレージといった制度が整備されており、ポイントが貯まりやすい点も魅力です。

SBI証券のクレカ積立は、対象の三井住友カードで投資信託を積み立てることができ、投資信託の積立時に0.5%~5.0%*のポイントが貯まります。(参照:SBI証券のクレカ積立)

投信マイレージサービスは投資信託の月間平均保有金額に応じてポイントが貯まります。

つみたて投資枠をはじめるにあたってどこで口座開設をしたらいいか分からない方はとりあえずSBI証券で口座開設しておきましょう。

楽天証券

日頃から楽天のサービスをよく利用している方は楽天証券がおすすめです。(参照:楽天証券の詳細)

| 買付手数料 | 0円(口座管理や維持にかかる手数料もなし) |

|---|---|

| 取扱銘柄数 | 222本 |

| 積立方式 | 毎月/毎日 |

| 最低積立金額 | 100円~ |

| ポイント | 楽天ポイント |

| クレカ積立 | 対応(楽天カード)*ポイント還元率0.5%~1.0% |

| 投信保有によるポイント付与 | 投資信託の残高が一定の基準を超えることによってポイントが付与 |

2024/3/6時点

楽天証券もSBI証券に次いで取扱銘柄数が充実しています。

クレカ積立にも対応しており、楽天カードで積立をすると0.5%~1.0%(低コストファンドは0.5%)、楽天キャッシュ決済を活用すれば0.5%のポイントが付与されます。(参照:楽天証券のクレカ積立)

日頃から楽天ポイントを貯めている人にとってかなり相性のいい証券会社ですので、楽天の関連サービスを利用している人は楽天証券で口座開設しましょう。

auカブコム証券

auのサービスをよく利用している方にはauカブコム証券をおすすめします。(参照:auカブコム証券の詳細)

| 買付手数料 | 0円(口座管理や維持にかかる手数料もなし) |

|---|---|

| 取扱銘柄数 | 220本 |

| 積立方式 | 毎月 |

| 最低積立金額 | 100円~ |

| ポイント | Pontaポイント |

| クレカ積立 | 対応(au PAYカード)*ポイント還元率1.0% |

| 投信保有によるポイント付与 | 対応 |

2024/3/6時点

auカブコム証券のつみたて投資枠も取扱銘柄数が充実しています。

au PAYカードでのクレカ積立にも対応しており、投資信託の保有残高に応じて毎月Pontaポイントが付与される点も魅力です。

au PAYカードのクレカ積立ポイント還元率は1.0%で、通常カードで比較するとSBI証券(0.5%)や楽天証券(0.5%)よりも高い点も見逃せません。(参照:auカブコム証券のクレカ積立)

つみたて投資枠の利回りに関するよくある質問

つみたて投資枠は少額からの長期・積立・分散投資を支援するための非課税制度です。

そのため、下記の特徴に当てはまる方はつみたて投資枠をやめたほうがいいでしょう。

- まとまった資金での運用を考えている

- 短期で利益を出したい

- 元本割れを許容できない

つみたて投資枠は年間120万円の投資枠を無期限にわたって運用を続ける投資制度ですので、まとまった資金で運用を考えている方や短期で利益を出したい方は他の投資手法を活用すべきです。

また、つみたて投資枠は投資であり、元本が保証されるものではありませんので、元本割れが許容できない方にもおすすめできません。

本記事のシミュレーションでも紹介したように、毎月の積立金額は多ければ多いほど数十年後のリターンも大きくなりますが、少額でも意味ないことはありません。

まずは少額からでも始めてみることで、株式市場の動きに興味を持てたり、投資に関する知識も徐々に身についていきます。

つみたて投資枠はいつでも投資額を増額することが可能ですので、あまり大きな資金を投資できない人もまずは少額から始めてみてください。

主要なネット証券であれば100円からつみたて投資枠を始められます。ポイント投資から始めてみるのもOKです。

つみたてNISAの非課税投資期間は最長20年です。だいぶ先ではありますが、非課税投資期間が近づいた際に取れる選択肢は主に以下の2つです。

- 売却して現金化する

- 課税口座で引き続き運用する

非課税投資期間20年のうちに売却することで利益を非課税で現金化することができます。売却した現金はそのまま生活費に充てても良いですし、再度別の金融商品を購入して投資を続けるなど選択は自由です。

また、非課税期間終了後も投資信託を売却せずに課税口座に移してそのまま運用を継続することも可能です。この場合はつみたてNISA口座の投資元本+利益が新たな取得単価とみなされます。