- 主な資産運用の種類は「預金、保険、債券、投資信託、株式、不動産、FX、仮想通貨」がある。

- 資産運用は「ローリスク/ローリターン、ミドルリスク/ミドルリターン、ハイリスク/ハイリターン」の3つに分けられる。

- 初心者には「つみたてNISA、iDeCo(イデコ)、投資信託・ETF積立」がおすすめ

- ポートフォリオはリスク分散キーポイントになる!

資産運用の種類【一覧表あり】

資産運用の主な種類は大きく分けて「10種類」あります。

この10種以外の「預貯金」や「貯蓄型保険」も資産運用のひとつですが、今回は「資産を効率的に増やせるもの」に絞って紹介していきます。

資産運用の種類一覧表【リスク・リターン順】↓横にスクロールできます

| 特徴 | 必要資金(目安) | リスク/リターン | 運用期間 | |

|---|---|---|---|---|

| 債券 | 国や企業が発行する債券に投資する方法。利回りは低いが安定性が高い。 | 1万円以上 | 小 | 長期 |

| 投資信託 | 株式や債券などのセット商品。プロが代わりに運用する。 | 100円以上 | 小〜中 | 中期間 |

| ロボアドバイザー | AIやプログラムが自動で運用してくれる方法。手間をかけず長期運用が可能。 | 1万円以上 | 中 | 長期 |

| ETF | 投資信託の上場版。必要資金が上がる分売買の自由度が高い。 | 1万円以上 | 中 | 短期〜長期 |

| REIT(不動産投資信託) | 複数不動産に間接投資できる商品。インフレ対策として人気。 | 10万円以上 | 中 | 中長期 |

| 不動産 | マンションや一軒家など不動産に投資する方法。定期収入が魅力。 | 80~100万円以上 | 中〜大 | 長期 |

| 株式 | 株式会社に投資する方法。配当や値上がり益が魅力。 | 数百円以上 | 大 | 超短期〜長期 |

| FX | 外国為替。外貨を売買して利益を得る方法。 | 100円以上 | 大 | 超短期〜長期 |

| 仮想通貨 | 仮想通貨を売買して利益を狙う方法。将来性が魅力。 | 100円以上 | 大 | 超短期〜長期 |

| CFD取引 | 差金決済といって売買価格の差で収益を得る方法。「空売り」が出来る点がメリット。 | 10万円前後 | 大 | 短期 |

資産運用ってこんなに種類があるの?この中から自分で選ぶなんて難しそう…と思った方もいるのではないでしょうか。

でも安心してください。次章では各資産運用のイメージをつかみやすいように「リスク/リターン」の観点から比較していきます。

各資産運用の特徴|リスク/リターンで徹底比較

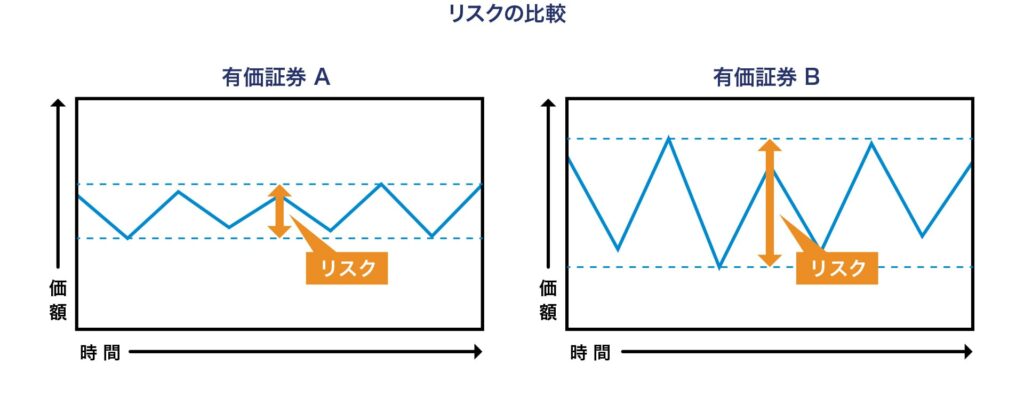

自分が資産運用をするうえで必ず考慮すべきなのが「リスクとリターン」。ただ、一般的なリスクと資産運用における「リスク」には意味に違いがあります。

まずは、そもそも資産運用における「リスクとリターンとはなんなのか」を確認していきましょう。

| ローリスク/ローリターン | ミドルリスク/ミドルリターン | ハイリスク/ハイリターン | |

|---|---|---|---|

| 資産運用の種類 | ・預貯金 ・貯蓄型保険 ・債券投資 |

・投資信託 ・ロボアドバイザー ・ETF(上場投資信託) ・REIT(不動産投資信託) |

・株式投資 ・FX ・不動産投資 ・仮想通貨 ・CFD取引 |

資産運用におけるリスクとリターンとは?

資産運用(投資)におけるリターンはそのまま「利益」という意味ですが、リスクは「価格変動の大きさ・振れ幅」を意味します。

引用元:投資信託協会:リスクとリターン

例えば、10%の利益が狙えるかわりに10%の損失を生む可能性がある投資商品Aと、5%の利益が狙える分5%の損失を生む可能性がある投資商品Bがあった場合、商品Aが「ハイリスク」、商品Bがローリスクということになります。

それでは、リスク別に資産運用を比較していきます。

ローリスク/ローリターンの資産運用

まずは、資産運用初心者でも始めやすい「ローリスク/ローリターン」の資産運用をみていきます。

ローリスク/ローリターンでは大きくお金を増やすことができないので「まとまった資産を安全に保管しつつ、ちょっと増えたらいいかな」と考えている人向けです。

- 預貯金

- 貯蓄型保険

- 債券投資

預貯金

誰しもが知っている預貯金も資産運用の一種。元本割れする可能性がないため、使う予定のあるお金の預け先としてはピカイチだといえます。

しかし、日本は超低金利のためお金を増やす目的には適していません。ただ、最近では「金利0.1%」など大手都市銀行と比べて高金利の銀行もあるので、預金先選びはしっかりおこないましょう。

貯蓄型保険

死亡や介護が必要になった場合に備えつつ貯蓄ができるのが「貯蓄型保険」です。

貯蓄型保険は満期や解約時に返戻金が受け取れるので、ある程度お金を貯めつつ万が一に備えたい人におすすめ。

しかし、「万が一の備え」が第一目的で、預貯金と同じく増やす観点では効果的とはいえません。

債券投資

ローリスク/ローリターンの中でも比較的資産を増やしやすいのが「債券投資」。国債や国債よりも利回りの高い外国債などがありますが、特に投資しやすいのが「個人向け国債」です。

個人向け国債は1万円単位で投資可能で利回りも大手都市銀行の金利よりも高くなっています。

例

| 都市銀行A | 変動金利10年国債 | |

|---|---|---|

| 利回り | 0.001% | 0.13%(2022年時点) |

とはいえ、「1%未満の利回りだとお金は増やせないじゃないか」と思いますよね。次はリスクは少し高くなりますが、資産運用の王道商品が揃っている「ミドルリスク/ミドルリターン」の資産運用をみていきましょう。

ミドルリスク/ミドルリターンの資産運用

資産運用を考えている人に1番おすすめなのが「ミドルリスク/ミドルリターン」の資産運用です。

なぜなら、着実に資産を増やしつつ「大損する可能性」を抑えられるから。リスクを極力とりたくない気持ちもよくわかりますが、リスクを全くとらないと将来「老後資金が足りない」事態にもなりかねません。

具体的なミドルリスク/ミドルリターンの資産運用は以下の4種。

- 投資信託

- ロボアドバイザー

- ETF(上場投資信託)

- REIT(不動産投資信託)

投資信託

資産運用の方法として初心者から人気が高いのが「投資信託」。銘柄にもよりますが3%~7%前後のリターンが見込めるので資産を増やす観点でもばっちり。

初心者から人気の理由は「手間をかけずに分散投資ができるから」です。分散投資とは複数の投資先に分散をすることで「リスクを分散させる」投資方法のこと。

分散投資をすることで、一つの投資先が不調でもその他の投資先の利益でカバーできるようになります。

なぜ楽に分散投資できるのかというと、投資信託はプロの運用会社(ファンド)が複数の金融商品を代わりに運用してくれる金融商品だから。

非課税投資制度の「つみたてNISA」や「iDeCo(イデコ)」で投資先が基本投資信託に限定されているのも、それだけ初心者が扱いやすく効果が見込める商品なのが理由です。

関連記事:インデックスファンドとは?初心者におすすめの銘柄や選び方をわかりやすく解説

ロボアドバイザー

最近、資産運用の新しい形として注目を集めているのが「ロボアドバイザー」、投資信託よりもさらに手間がかからない資産運用方法として人気です。

ロボアドバイザーは、AIやプログラムが過去の膨大なデータからベストと思われる運用を自動でしてくれるサービスのこと。想定利回りも4~7%と十分あります。

【2016年1月19日〜2022年3月末】100万円+毎月3万円積立

引用元:WealthNavi 公式HP

コロナショックの暴落を経ても利益がでていることがわかりますね。手数料が年1.1%(税込)と少々高めなのがネックですが、手間のかからなさと長期パフォーマンスの良さはお墨付きです。

関連記事:ロボアドバイザーとは?|投資初心者の方にもわかりやすく解説!

ETF(上場投資信託)

ETFは、投資信託と株式の特徴を兼ね備えた金融商品。簡単にいうと投資信託を株式同様リアルタイムで売買できるようにしたものがETFです。

ETFの特徴は「短期でも長期でも運用しやすいこと」です。

さらに海外ETFという米国の高配当企業にまるっと投資できる高配当ETFや、ダウ、S&P500、NASDAQに代表される米国の主要指数に投資できるものもあり、運用戦略の幅も広くなっています。

関連記事:インデックスファンドとは?初心者におすすめの銘柄や選び方をわかりやすく解説

REIT(不動産投資信託)

REITは不動産投資信託といって、セット内容が「不動産」に限定されている投資信託のこと。

REITは、価格の値上がりだけでなく「配当」が高く設定されているのが魅力です。国内REITだと「3~6%」、海外REITだと「5~12%」が配当利回りの目安になります。

また、通常の不動産投資だと数千万円単位のお金が必要になりますが、REITは「10万円前後」から投資が可能になっています。

物価上昇(インフレ)対策にも有効なので資産の一部をREITに投資するのも良い投資戦略といえますね。

ハイリスク/ハイリターンの資産運用

ここからは資産運用上級者向け「ハイリスク/ハイリターン」の資産運用を紹介します。

ただし、投資初心者が全く手出しできないかと言われればそうでもありません。メインはミドルリターンの投資をしておいて、少額の余裕資金はリスクをとって大きく増やす考え方もあります。

株式投資

投資の王道「株式投資」

ご存じの通り、株式を発行する企業に投資をすることで利益をねらうことになります。特に高成長企業に投資できれば数十%〜数百%の利益を出せる可能性を秘めているのが株式投資の醍醐味です。

ただ、株式投資は100株が購入単位になっているので1企業に投資するのにも数万円〜数十万円かかってしまいます。また1つの企業だけに投資をしてしまうと、業績が不調なときに多くの損失を抱えてしまうことになります。

関連記事:スマホ証券徹底比較|スマホ証券で株式投資を手軽に始めよう!

FX

こちらも投資の中で知名度が高い「FX」

FXは、外国為替取引といって「外貨」を売買することで利益を狙う投資方法です。最大の特徴はレバレッジといって「自己資金の最大25倍」まで取引可能になる仕組みがあること。

つまり、1万円の資金で25万円まで取引ができるということ。レバレッジを活用することで元手が少なくても資産を大きく増やせる可能性があります。

| レバレッジ1倍 | レバレッジ5倍 | レバレッジ25倍 | |

|---|---|---|---|

| 元本に対しての利益 | 3%の利益 | 15%の利益 | 75%の利益 |

また、100円程度の超少額から取引が可能なFX会社もあり、投資を始めるハードルは低くなっています

しかし、レバレッジを高くしすぎると損失も大きくなってしまうため、初心者は低レバレッジから始めることをおすすめします。

不動産投資

必要資金はぐんと高くなりますが、「定期収入」と「利益の安定性」に長けているのが不動産投資です。

不動産投資は、アパートやマンションなどの「不動産」に投資をして家賃収入や物件価格の値上がり益を狙う方法です。

不動産投資の場合、一括ではなく「頭金(初期費用)+ローン」で購入することがほとんどですので、今回は「初期費用の必要資金」の目安を紹介しておきます。

| ワンルーム投資 | 一棟投資 | |

|---|---|---|

| 必要資金(自己資金) | 300万円〜 | 約2000万円〜 |

また、想定利回りは「5%~15%程度」だと思ってください。

仮想通貨

仮想通貨は、ビットコインやイーサリアムに代表される暗号資産のこと。

特徴は、「高い将来性」と「価格上昇率の高さ」です。特にビットコイン、イーサリアムの二つは投資先としてのポジションを徐々に確立してきており、今後も需要の拡大に伴って数倍〜数十倍になるという予想も立てられています。

以下は、ビットコインの価格予想モデルになるのですが、予想の範囲で価格が上昇していることが見て取れますね。

出所:PlanB氏のツイッター

関連記事:ビットコインが将来1000万円に?ストックフローモデルについてわかりやすく解説

ただし、価格は急上昇だけでなく「急落」することもあるため、余裕資金の一部を仮想通貨として持っておく程度から始めてみましょう。

関連記事:ビットコインの始め方・買い方を初心者向けに分かりやすく解説!

CFD取引

短期取引で大きく資金を増やしたい人向けなのが「CFD(差金決済取引)」です。

CFDは、日経平均やダウ平均などの株価指数や、日米の個別株、金や原油などを間接的に取引できる投資方法。

FXと同じく「レバレッジ」をかけられるので数万円前後で取引ができます。また、「空売り」といって売り注文から入ることができるため、価格が下がっているときでも利益を狙うことができます。

関連記事:CFD取引におすすめの証券会社ランキング|銘柄数や手数料などを徹底比較

以上が主な資産運用の種類です。ただ、「数が多くてどれが自分に向いているのやら…」と迷ってしまいますよね。次の章ではこの悩みを解決するために「自分に合った資産運用の選び方」を解説します!

自分に合った資産運用の選び方

それぞれの資産運用の特徴やリスク/リターンを把握したら、次は「どの方法で資産運用するか」を決めていきましょう。

以下3ステップの流れで資産運用を選ぶことで自分が思い描く「理想の資産運用」に近づけることができます。

- 運用資金の規模を確認する

- 資産運用の目的・目標・運用期間を決める

- 目的・目標・運用期間に合った資産運用方法を選ぶ

関連記事:資産運用おすすめランキングTOP5|初心者でも失敗しないコツも合わせて解説

運用資金の規模を確認する

まずは、自分はいくら資産運用にお金を回すのか、現状の余裕資金はいくらあるのか確認しましょう。

運用資金の算出方法はさまざまありますが、1番無難な計算式は以下の通りです。

また、毎月積立投資をする場合には、

で計算してみましょう。そして余裕資金の規模感に応じて資産運用方法を選んでいくことになります。

資産運用の目的・目標・運用期間を決める

次は、資産運用の目的・目標・運用期間の3点を決めていきましょう。目標に関しては「必要になるであろう金額」から逆算して決めるのがおすすめです。

目的:老後資金作りと子供の教育資金作り

目標:定年退職するまでに2000万円用意する。リスクは抑えめ。

運用期間:中期(10年程度)と長期(20年以上)に分けて運用する

目的:老後資金作り

目標:子供が大学進学するまでに700万円、定年退職するまでに2000万円用意する

運用期間:長期(20年以上)

例のように、目的と目標、そしていつまで運用するか決めておくことで、「運用がうまくいっているのか、それとも予想より増加ペースが遅いのか」を判断できるようになります。

目的・目標・運用期間に合った資産運用方法を選ぶ

最後は、目的・目標・運用期間に合った資産運用方法を選ぶようにしましょう。「資産運用の種類【一覧表あり】」と条件を照らし合わせながら選ぶのがおすすめです。

ただ最適解は人によって違えど、資産運用の中には「多くの初心者におすすめできる方法」もあります。次章からは「具体的なおすすめの資産運用と資産配分の決め方」を解説します。

初心者におすすめの資産運用は?

- つみたてNISA

- iDeCo(イデコ)

- 投資信託・ETF積立

3つの投資方法がなぜおすすめなのかというと「長期運用、売買タイミングに迷わない、積立が基本、投資先が分散される」の4点が揃っているから。

上記4点が揃っているため、始めやすく、続けやすく、失敗しづらくなっています。それでは各資産運用の方法を詳しく見ていきましょう。

つみたてNISA

つみたてNISAは、金融庁が定める「非課税少額投資制度」です。そもそもつみたてNISAは、投資初心者を含む多くの人が「始めやすく、長期で資産を築けるように」に設計された制度なので利用しない手はありません。

実際に、つみたてNISAには以下の特徴があり、初心者でも始めやすく失敗しにくくなっています。

- 投資によって生じた利益が非課税になる(年間投資可能額は40万円)

- 非課税期間は最長20年間

- 最大で「800万円(40万円×20年)」を非課税で運用できる

- 投資先は金融庁が、長期分散投資に適したと判断した投資信託のみに厳選されている

- 100円から始められるため無理なくチャレンジできる

資産運用といえばつみたてNISAと言われる理由もこの特徴を見ればわかりますよね。

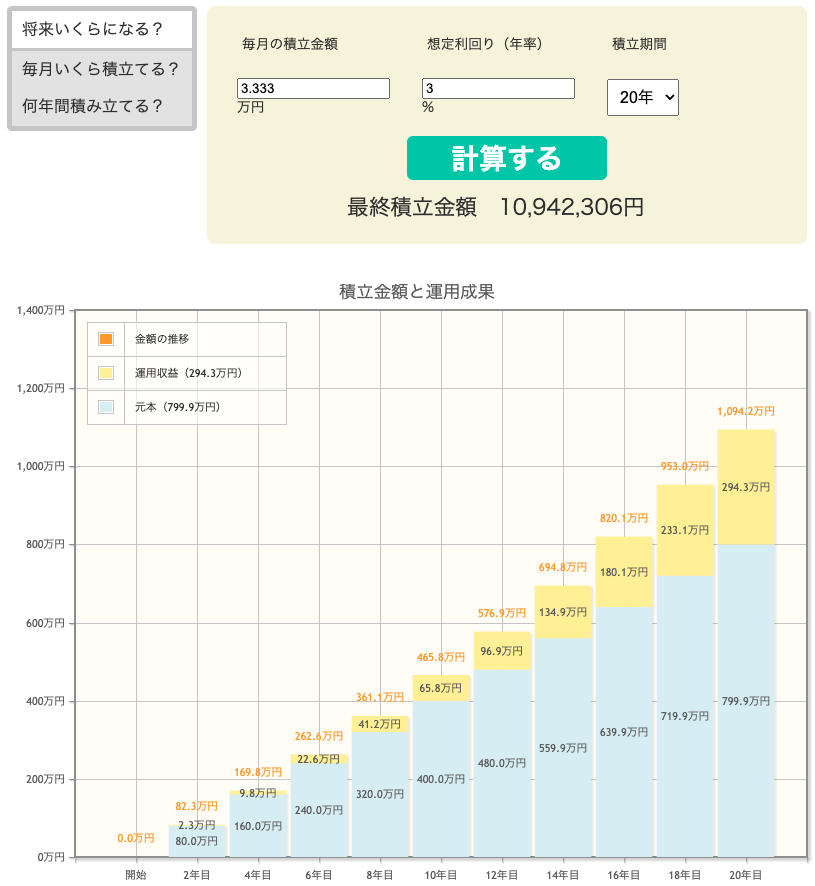

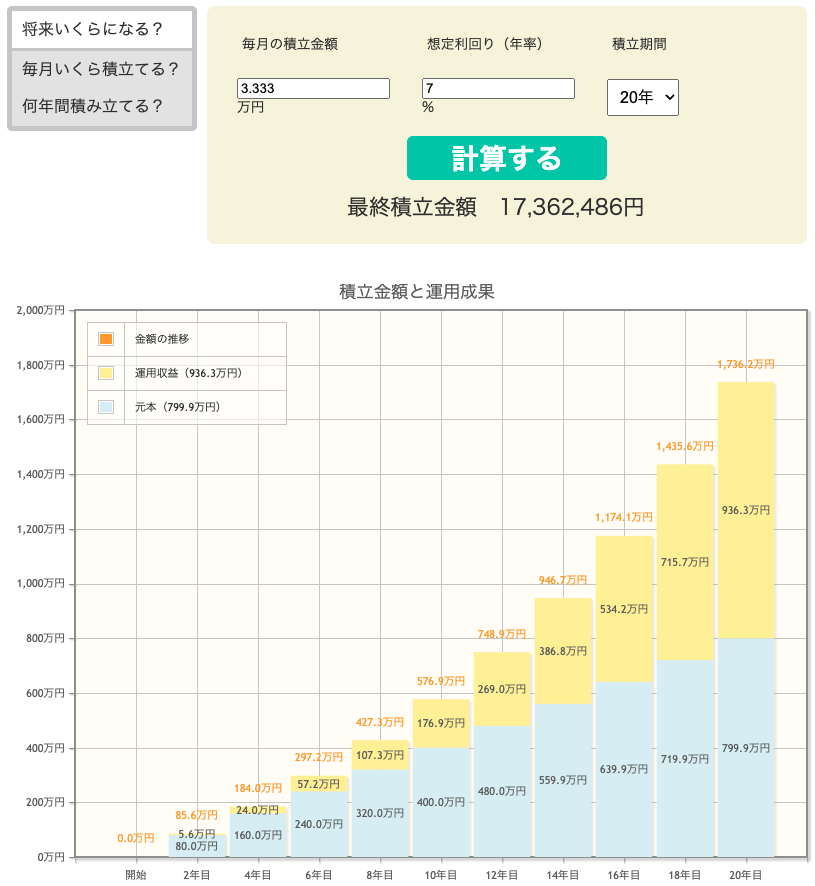

参考までに、つみたてNISAで20年間運用した場合のシミュレーション結果も掲載しておきます。

金融庁 資産運用シミュレーションより引用

米国指数S&P500の過去リターン平均で試算をしてみると、ほぼ2倍に資産を増やせるシミュレーション結果になっています。

金融庁 資産運用シミュレーションより引用

iDeCo(イデコ)

iDeCoは個人型確定拠出年金といって、いわば「個人で運用するタイプの年金制度」だと思ってもらえれば問題ありません。

つみたてNISAと同じくiDeCoも「運用によって生じた利益が非課税」になります。また、iDeCoならではの特徴として「節税効果」が挙げられます。

iDeCoでは毎月5,000円以上を原則60歳まで積み立てることになるのですが、投資金額(掛け金)全額が「所得控除」の対象になり、所得税・住民税の負担を減らすことができます。

前提:課税所得額に応じて所得税・住民税が決まる&iDeCoでは掛け金が全額所得控除になる

課税所得(控除前)-iDeCoの掛け金=掛け金分が減額された課税所得(控除後の金額)

→課税される所得額が減るので結果的に「所得税・住民税」が安くなる

原則60歳まで引き出しはできないものの、節税効果で支出を減らしながら資産運用ができるのは大きなメリットといえます。

投資信託・ETF積立

最後は、すでに説明した2種類の投資方針をそのまま「課税口座」で行う方法です。

つみたてNISAもiDeCoも「投資上限金額」が決まっているため、「非課税枠以上に投資をしたい」という場合、資金を余らせてしまうことになります。

そこで、おすすめなのがつみたてNISAやiDeCoと同様に、「投資信託(またはETF)」の積立投資を特定口座で行う方法。

この方法なら上限なく投資ができるので、余剰資金を活かし切ることができます。ただ、「積み立てるのはつみたてNISAと同じでいいの?」「どんな資産配分にするのがいいんだろう」と疑問が残ると思います。

そこで最後は、初心者向けのおすすめポートフォリオ(資産配分)を3つ紹介して終わりたいと思います。

初心者向けおすすめポートフォリオ3選

今回は、「資産運用初心者ができるだけ手間をかけず効率的に資産を増やせるか」という観点でポートフォリオを選定しました。

どのポートフォリオも歴史があり、かつ理にかなっていると判断できるものになっているので、自分の性格面と相談しながら選んでみてください。

- GPIFも採用している4資産分散ポートフォリオ

- 株価の急落にも強いカウチポテトポートフォリオ

- リターンとリスクのバランスがよいコア・サテライトポートフォリオ

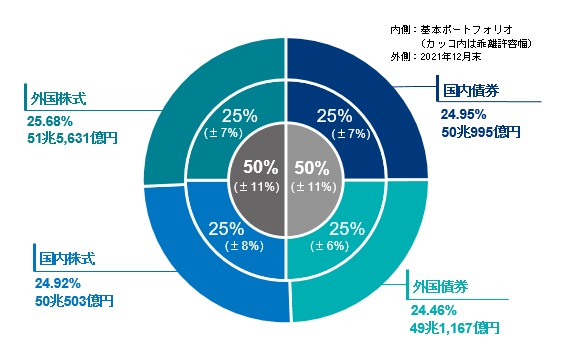

GPIFも採用している4資産分散ポートフォリオ

ん?GPIFってなんだ?と思った方のために軽く説明しておくとGPIFは日本の年金を運用している「世界最大規模」の運用機関です。

そのGPIFが現在採用しているのが、「国内株式・国内債券・海外株式・海外債券」へ均等に投資するポートフォリオ(4資産分散)です。

(引用元:GPIF 2021年度の運用状況)

簡単にこのポートフォリオの意図を説明しておくと、4資産分散ポートフォリオは「国」と「投資先」の2軸で分散投資をするという意図があります。

例えば、国内だけに投資していると日本株も国債も不調なとき資産額が減ってしまいます。また、国内株式、外国株式だけでは株式市場が不調なときにダメージが大きくなってしまいますよね。

だからこそ、「国内×海外」「株式×債券」の2軸で分散投資をすることで、資産が大きく減ることを避けながら安定運用が可能になります。

株価の急落にも強いカウチポテトポートフォリオ

なんだか美味しそうな名前がついていますが、カウチポテトとは「ソファー(カウチ)」で「ポテトチップス」を食べられるくらい手間少なく長期運用ができることを比喩しているポートフォリオのこと。

カウチポートフォリオの内訳は非常にシンプルで「株式:債券=50:50」になるように投資するというもの。

株式と債券の価格はたびたび「天秤」のように一方が上がれば一方が下がることが多いです。つまり株式が不調なときは債券がカバー、債券が不調なときは株式がカバーできるということ。

SBI証券には「SBI・iシェアーズ・米国バランス(2資産均等型)」というカウチポートフォリオを再現した投資信託を取り扱っているので興味があればチェックしてみてください。

リターンとリスクのバランスがよいコア・サテライトポートフォリオ

運用期間が20年以上あり、リターンも重視しながら資産運用したい!という欲張りな願望に合っているのが「コア・サテライトポートフォリオ」です。

かっこいい名前がついてますが、こちらもシンプルで運用額の8割前後を「インデックスファンド(S&P500や全世界株式に投資できる投資信託)」に投資をして、残りの2割前後を「個別株」や「仮想通貨」など比較的リターンとリスクが高い金融商品にするという戦略です。

インデックス投資で着実に資産を増やしつつ、残りの数割で大きなリターンを狙うという意図があります。

コア・サテライトポートフォリオのいいところは「大負け」を回避しながら「大勝ち」の可能性を残せるところにあります。

資産運用の種類まとめ

今回は、資産運用の種類は何があるのか、そして具体的に資産運用をするためにはどうすればいいのか解説してきました。

記事を読む前と後では知識量に大きな差が生まれているはず。自信をもってまずは「少額」からでも資産運用を始めてみましょう。