- 資産運用とは自分のお金(資産)を運用して利益を狙うことを意味する。

- 初心者が資産運用を始める場合は「長期」「積立」「少額」の3点を抑えるのがポイント

- 資産運用初心者には少額から始められる「つみたてNISA」が1番おすすめ

- 手間をかけずに100万円以上の運用をするなら「ロボアドバイザー」がイチオシ

「資産運用が必要と言われても何がおすすめなのかわからない」

こうした悩みを抱えている人は多いと思います。しかも資産運用の一環として投資をするとなると「損したらどうしよう」と不安に思ってしまいますよね。

そこで今回は、初心者でも始めやすいおすすめの資産運用方法をランキング形式で解説します。初心者がやりがちな失敗の回避法も紹介しているので参考にしてみてください。

関連記事:資産形成とは?20代・30代におすすめの方法や始めるメリットをわかりやすく解説

資産運用とは?

資産運用とは、「自分の資産(お金)を投資などで運用し増やすこと」を言います。意外に思うかもしれませんが、預貯金も金利分お金を増やせるので資産運用の一種です。貯蓄型保険なども含まれます。

ちなみに、日本証券業協会では資産運用を以下のように定義付けています。

資産運用とは、自分の持っているお金(資産)を預貯金や投資に配分(運用)することで効率的に増やしていくことをいいます。

また似た言葉で「資産形成」がありますが、資産形成は資産を築く段階、資産運用は築いた資産をさらに増やす段階という意味の違いがあります。

関連記事:資産形成とは?20代・30代におすすめの方法や始めるメリットをわかりやすく解説

では、資産運用にはどんな種類があるのでしょうか?

代表的な資産運用(投資先)の種類

代表的な資産運用の種類と特徴は以下のとおり。一口に「資産運用」と言っても投資先や運用規模、運用期間など様々なことがわかりますね。

↓横にスクロールできます

| 特徴 | 必要資金(目安) | リスク/リターン | 運用期間 | |

|---|---|---|---|---|

| 投資信託 | 株式や債券などのセット商品。プロが代わりに運用する。 | 100円以上 | 中 | 中期間 |

| 株式 | 株式会社に投資する方法。配当や値上がり益が魅力。 | 数百円以上 | 大 | 超短期〜長期 |

| ETF | 投資信託の上場版。必要資金が上がる分売買の自由度が高い。 | 1万円以上 | 中 | 短期〜長期 |

| REIT (不動産投資信託) |

複数不動産に間接投資できる商品。インフレ対策として人気。 | 10万円以上 | 中 | 中長期 |

| 債券 | 国や企業が発行する債券に投資する方法。利回りは低いが安定性が高い。 | 1万円以上 | 小 | 長期 |

| ロボアドバイザー | AIやプログラムが自動で運用してくれる方法。手間をかけず長期運用が可能。 | 1万円以上 | 中 | 長期 |

| FX | 外国為替。外貨を売買して利益を得る方法。 | 100円以上 | 大 | 超短期〜長期 |

| 仮想通貨 | 仮想通貨を売買して利益を狙う方法。将来性が魅力。 | 100円以上 | 大 | 超短期〜長期 |

| 不動産 | マンションや一軒家など不動産に投資する方法。定期収入が魅力。 | 80~100万円以上 | 中 | 長期 |

| クラウドファンディング (投資型) |

ベンチャーや上場企業に間接投資する方法。利回りや回収期間が決まっているのがメリット。 | 1万円以上 | 中 | 中期 |

| 保険 | 攻めの資産運用ではなく、貯蓄をしながら「もしも」に備えることが主目的。リターン・リスク共に低い。 | 1000円〜数万円 | 低 | 長期 |

ただ、これだけ種類があると「どの投資先で資産運用するか」迷ってしまいますよね。

資産運用の種類については「資産運用の種類は何がある?初心者向けにリスク/リターンを徹底比較!」で詳しく解説しています。

初心者でも始めやすい&おすすめできる資産運用の条件は?

資産運用初心者にとって、1番大きなハードルが「どの方法で資産運用をするか決めること」だと思います。

自分の大切なお金を運用するわけですから、よくわからない商品に投資をして損するのは避けたいはず。

そうならないためには、以下3条件を満たす資産運用を選ぶことが重要です。

- 少額から始められる

- 長期運用を前提としている

- 投資先の値動きが激しくない(ボラティリティが低い)

1少額から始められる

まずは、「少額から始められるかどうか」を確認しましょう。なぜなら最初から大金をつぎ込んでしまうと、損失が出た際に冷静さを欠いてしまう可能性が高いです。

たとえば、100円から投資を初めて、10円の損がでたとしても「こういう感じで損益が動いていくのか」と冷静でいられると思います。

しかし、100万円投資して次の日に10万円損していたらどうでしょうか?多くの方は焦って「これ以上損しないうちに売ってしまおう」と判断してしまうと思います。

2長期運用を前提としている

資産運用全般に言えることですが、運用期間が短くなればなるほど損失リスクは大きくなり、長くなるほど損失リスクは小さくなります。

| 短期運用で利益を狙う | 長期運用で利益を狙う | |

|---|---|---|

| 損失リスク | 大 | 小 |

なぜかというと、株式やFX、仮想通貨など投資商品の短期的な値動きを予測するのは非常に困難だから。短期取引で損失を抱えて投資をやめてしまう人が多いのもこの理由に起因しています。

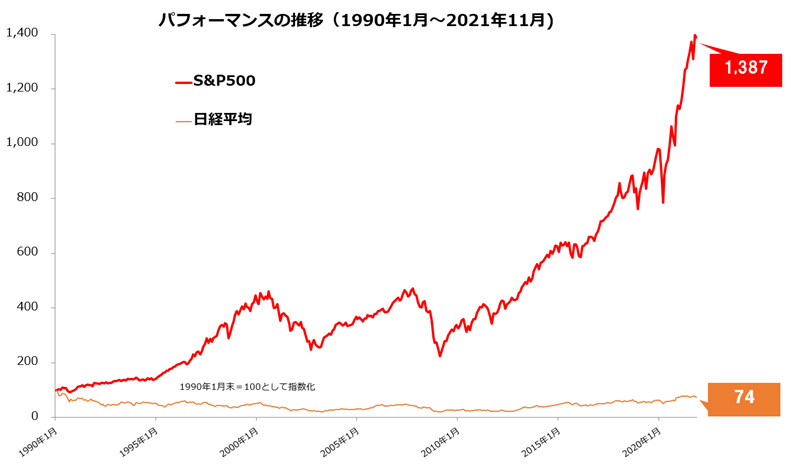

一方長期投資であれば価格の上下はあっても、投資先が成長していけば損失を抱えるリスクは小さくなります。米国株価指数のS&P500がいい例ですね。

マネックス証券:S&P500とは?NYダウとの違いやチャート比較でわかりやすく解説!より引用

だからこそ、長期運用を前提としている資産運用方法がおすすめなのです。

3投資先の値動きが激しくない(ボラティリティが低い)

「長期で成長しそうな投資先ならなんでもOK!」というわけではありません。あまりに短期の値動きが激しいと心的負荷が大きくなってしまいます。

例えば、長期的には値上がりを続けている仮想通貨(ビットコイン)の全期間チャートと同じく長期的には成長しているダウ平均株価の10年チャートを見比べてみましょう。

引用元:SBI証券 NYダウ,Coindeskjapan ビットコイン価格

両方急落する局面はあれど、値動きの幅がビットコインの方が大きいことがわかりますね。

もちろん、短期的に資産を増やす目的であれば仮想通貨も有力な投資先となりますが、安定した長期運用という面では価格変動が小さいダウ平均株価に軍配があがります。

ですから、短期的な値動きが比較的小さい投資先を選ぶことが「資産運用成功の鍵」になります。

【初心者向け】資産運用おすすめランキングTOP5|運用規模別に紹介

初心者におすすめの資産運用!といっても、その人の運用資金や運用期間など目的はそれぞれ異なると思います。

そこで今回は、「少額運用編」と「100万円以上の運用編」に分けておすすめランキングを用意しました。

また、「何を根拠におすすめしているの?」と不安にさせないために、ランキングは以下の選定基準を元に決定しています。

- 最低投資金額

- 運用期間の目安

- 投資先の値動きの大小(リスク)

- 運用にかかる手数料

- 運用にかかる手間の大小

| 最低投資金額 | 運用期間の目安 | リスク | 手数料 | 運用の手間 | ||

|---|---|---|---|---|---|---|

| 1位 | つみたてNISA | 100円 | 長期(10年〜20年程度) | 小 | 安い | 小 |

| 2位 | iDeCo(イデコ) | 5,000円 | 長期(60歳まで) | 小 | 普通 | 中 |

| 3位 | クレカ積立 | 100円 | 中長期 | 中 | 安い | 小 |

| 4位 | 単元未満株(ミニ株積立) | 100円 | 中長期 | 中 | 安い | 中 |

| 5位 | ポイント投資 | 100円 | 短期〜長期 | 中 | 安い | 小 |

つみたてNISAを活用した長期積立投資

投資デビューの定番になりつつある「つみたてNISA」が堂々の1位です。「たしかに知名度もあるし皆やってるからね!」と思った方も多いのではないでしょうか。

つみたてNISAは、調べれば調べるほど「投資初心者にメリットがある設計」になっています。そう考える理由は以下の通り。

- 無理ない金額から積立投資が始められる(100円〜33,333円/月)

- 運用益が20年間非課税になる

- 積立投資により高値で多く買うリスクを下げられる

- 投資できる商品が金融庁によって選定済み(長期分散投資に適している&低コストと判断された投信)

さらに最近では、「クレカ積立」を活用すると投資金額に応じてポイントまで貯まるようになっています。

ただ、「じゃあ20年後に暴落したらどうするの?」と思うかもしれませんが、つみたてNISAは20年後に売却しなければいけない決まりはなく、特定口座(課税口座)に移して運用を続けることもできます。

資産運用を始めたいと思っている方はつみたてNISAから始めてみてはいかがでしょうか。

関連記事:つみたてNISAおすすめ証券会社ランキング|ネット証券のつみたてNISA(積立NISA)比較や銘柄・選び方を紹介!

iDeCo(イデコ)を活用した長期積立×節税

第2位は、個人で運用ができる年金制度「iDeCo(イデコ)」です。長期積立投資が基本なのはつみたてNISAと変わらないのですが、iDeCoならではのメリットがあるんです。

それは「節税効果」です。

iDeCoの場合、投資した金額(拠出額)分全てが「所得控除」の対象になります。簡単にいえば拠出額に応じて「住民税・所得税」が安くなるということ。

- 30代

- 会社勤務で企業型年金は未加入

- 毎月の掛け金は、上限金額の2万3000円

- 年収は400万円

節税効果:約41,600円 / 年

投資信託を運用して利益を伸ばしながら、節税効果で出ていくお金が減らせるのは非常に嬉しいポイントですよね。

ただし、iDeCoの場合「原則60歳」まで引き出しができない点には注意が必要。ただ、強制的に「長期積立運用」ができるのはメリットともいえますね。

関連記事:NISAとiDeCo始めるならどっち?併用はできる?NISA・つみたてNISA・イデコの3つの制度を比較!

特定口座で投資信託のクレカ積立

つみたてNISAもiDeCoも「上限額」が設定されているため、投資に慣れてくると「もう少し投資額を増やしたいのに…」と思うことも多々あります。

こうしたニーズにおすすめなのが「投資信託のクレカ積立」です。クレカ積立とは投資信託の購入をクレジットカード決済で行うというもの。

ではなぜ普通にキャッシュで買うのではなく、クレカで買い付けるのがよいのか。その理由は「クレカで積み立てた金額に応じてポイントがもらえるから」です。

上限金額は各ネット証券ごとに決められているものの、還元率1%で月5万円積み立てたとすれば「毎月500円分のポイント」がもらえることになります。

1%って微々たるものじゃ?と思うかもしれませんが、1%の損失が出てもプラマイ0で運用できると考えれば投資における効果は絶大。

関連記事:クレカ積立とは?メリット・デメリット、おすすめカードを還元率や投信の数で比較

関連記事:インデックス投資とは?初心者におすすめの商品・やり方をわかりやすく解説

単元未満株(ミニ株)で少額積立

「本格的な資産運用を始めるのにはまだ抵抗がある」

「投資がどんなものなのかイマイチイメージがわかない」

という人は、単元未満株(ミニ株)がおすすめ。単元未満株とは「1株」から株式を買えるサービスのことで、数百円から「株主」になることができます。

さらに配当金も持ち株数に応じてもらえますし、1株から株主優待をもらえる銘柄もあります。

LINE証券では口座開設+入金+取引で最大4,000円貰えるキャンペーンや、口座開設で最大30日間、いちかぶの取引コストがタダになるキャンペーンを開催しています!

これを機にLINE証券で株式投資を始めてみましょう!

ポイント投資でお試し投資

「もっと気軽にできる投資はないの?」という方は、普段の買い物で貯まった楽天ポイントやdポイントを使って投資ができる「ポイント投資」にチャレンジするのがおすすめ。

ポイント投資はその名のとおり、ポイントを使って投資信託や株式を買えるサービスのことです。

具体的には以下のポイント投資サービスが人気。

- 楽天証券の楽天ポイント投資

- SBI証券のTポイント投資

- LINE証券のLINEポイント投資

- 日興フロッギーのdポイント投資

自己資金を失うリスクが0なので、本当にお試しで投資してみたいという方はチャレンジしてみましょう!

100万円以上のまとまった金額の運用を考えている人は、「リスクを抑えてできるだけ楽に運用したい」と考えているのではないでしょうか。

ロボアドバイザーで自動運用

「多少手数料がかかっても楽で安定した運用をしたい」と考えている人にとって「ロボアドバイザー」は有力な候補になります。

なぜならロボアドバイザーは投資資金を入れて簡単な運用方針を決めれば「全自動」で運用してくれるから。

自動運用と聞くと本当に大丈夫?と思うかもしれませんが、AIやプログラムは私たちの把握している何十倍もの過去データを分析して投資方針を決めているため、下手に投資するより効果は高いことが予想されます。

関連記事:

ロボアドバイザー(ロボアド)とは?|投資初心者の方にもわかりやすく解説!

おすすめのロボアドバイザー比較ランキング!ロボアドを選ぶポイントも解説!

インデックス投資×高配当投資の掛け合わせ

少し難易度は上がりますが、S&P500などに連動した「インデックス投資」と「米国高配当ETF」を掛け合わせた運用も魅力の多い資産運用方法のひとつ。

インデックス投資は簡単にいうと、対象の国や企業群にまるっと投資して長期的な利益を狙う手法のことです。

一方、高配当ETFは値上がりではなく「配当金」を重視する投資手法になります。ETFを推奨する理由は銘柄選定が難しいから。

高配当な個別株を自分で選ぶのも良いですが、手間をできるだけかけないのであれば高配当企業がセットになった「ETF」がおすすめです。

組み合わせは「S&P500連動投信×SPYD」がおすすめ。

ただ、一度に多く買ってしまうと損益変動が大きくなってしまうため、積立でコツコツ買い集めるのがポイントです。

関連記事:インデックスファンドとは?初心者におすすめの銘柄や選び方をわかりやすく解説

関連記事:インデックス投資とは?初心者におすすめの商品・やり方をわかりやすく解説

REIT(不動産投資信託)でインフレ対策

REITとは株ではなく「不動産版の投資信託」のことで、間接的に複数のオフィスビルやリゾート、商業施設に投資できるという特徴があります。

REITのおすすめ理由は「インフレ対策に効果的だから」です。インフレとは「物価が上がる状態」のことです。

そして不動産も「モノ」ですから、インフレが起きれば価格は高くなる傾向にあります。さらに、マンションやオフィスビルの場合「家賃収入」もインフレに伴って高くなりますよね。

関連記事:ネット証券おすすめランキング!株初心者におすすめの証券会社を徹底比較!

債券(投資信託・ETF)で安定運用

利回りはそこまで求めず、リスクを抑えて資産運用をしたい方は「債券投資」も考えてみましょう。

債券にはさまざまな種類がありますが、超安定運用を目指すのであれば「個人向け国債」を証券会社経由で購入するのがおすすめ。

個人向け国債は1万円から投資ができ、決められた期限まで保有を続ければ元本が丸々かえってきます。それにプラスして決められた貸付金利がもらえることになります。

ただ、債券を直接買うより投資信託やETFなど複数の債券に投資できる金融商品で運用する方が楽ですし、リスク分散効果も高まります。※参考:債券とは|債券投資の基本からおすすめの銘柄まで徹底解説!

FXを活用した外貨運用

円資産だけ持っていると、「急激な円安」になった際に資産価値が目減りしてしまいます。つまり、貯金のみの場合は円安の悪影響をモロに受けてしまうということです。

そこで円安対策として有効なのが「FXを活用した外貨運用」。

「FXってハイリスクハイリターンな投資じゃないの?」と思うかもしれませんが、それは「FXの使い方」によります。

FXにはレバレッジという自己資金以上の金額を取引できる仕組みがありますが、外貨運用をしたいのであれば「レバレッジ1倍」で取引すれば、普通に外貨を買っている状態と近しくなります。

さらに、最近では「FX積立」というFX版積立投資サービスも登場してきており、リスクを抑えながら外貨を運用する方法として注目されています。

資産運用で失敗しないための3つのポイント

大前提として、投資先に関する基礎知識を身につけるのは必須です。わからない商品に投資することは絶対避けましょう。使い方のわからない商品に高いお金を使おうとは思いませんよね、それと同じことです。

11つの投資先ではなく分散投資を心がける

投資先を1つに限定してしまうと、その1つの価格が下がってしまうと損失になってしまいます。

そこで取り入れたいポイントが「分散投資」です。やり方は単純で「複数の投資先に投資するだけ」です。

では分散投資の何がいいのでしょうか?分散投資をすることで、損失が出ている投資先を利益が出ている投資先でカバーできるようになります。

例:①投資先Aのみに30万円投資VS②投資先A、B、Cに10万円ずつ投資

条件:Aの価格が10%減り、B、Cの価格が10%上昇した場合

①の場合は3万円の損失

②の場合は1万円の利益

ですから、資産運用を始める際は「複数の投資先」に投資するよう心がけましょう。

2まずは少額から始める

仮に100万円を運用しようと考えていてもいきなり100万円投資するのは避けましょう。なぜなら投資元本が大きいと損益の金額も大きくなるからです。

| 損失額 | |

|---|---|

| 100円 | ▲5円 |

| 1万円 | ▲500円 |

| 100万円 | ▲5万円 |

投資に慣れていて、「これくらいの損益の変化はよくあること」とわかっている人ならいいのですが、投資がどんなものかわからない状態で損益が毎日数万円変動するのはメンタルに悪影響を及ぼしてしまうと思います。

ですから、まずは最低投資金額の少ない投資先に「少額から」投資してみることが重要。

そして、運用に慣れてきたらこれまた少額ずつ運用規模を大きくしていきましょう。

3短期の値動きに一喜一憂しない

わかっていても1番難しいのが「短期の値動きをきにしすぎないこと」。

資産運用を始めたばかりのころは、毎日投資先の値動きを確認してしまう気持ちは非常によくわかります。

しかし、長期運用を前提とした投資なのであれば短期の値動きに振り回されてしまっては本末転倒です。

ですから、「どれくらいの運用期間でどれくらいの利益想定なのか」をしっかり決め、短期の値動きは参考程度にみておくくらいの心持ちで運用しましょう。

★お金以外のリスクも忘れない

資産運用をしていくらお金を増やしたとしても「健康面」へのリスク管理を怠ると医療費に増やしたお金が消えていってしまうかもしれません。

また、リスクは健康面だけではありません。「車で事故を起こしてしまった、火災に巻き込まれて自宅が燃えてしまった。」など事故や火災に関するリスクもあります。

快適に生活するうえで備えるべきリスクは多くあるということです。そこをカバーしてくれるのが「保険」です。保険に関する情報は「みんかぶ保険」で学べますから、「確かに健康面・生活面でのリスクはおろそかになっていた」と思った人はチェックしてみましょう。

資産運用を始めるのにおすすめの証券会社2選|あなたはどっち?

最後に、資産運用を始めるのにおすすめの証券会社を2社紹介して終わりたいと思います。

SBI証券|手数料・取扱商品など総合力が魅力

SBI証券はネット証券のなかでも手数料、取扱商品、アプリ、つみたてNISAのラインナップなど総合力が非常に秀でています。

さらに、

- 米国ETF積立

- Tポイント投資

- クレカ積立(三井住友カード)

- 単元未満株

詳細スペックは以下で確認できます。

| SBI証券の詳細 | |

|---|---|

| おすすめ度 | |

| 口座数 | 約8,018,000口座 ※2021年12月末(SBIネオモバイル証券,SBIネオトレード証券,FOLIO含む) |

| 取引手数料(税込) | 【スタンダードプラン(1注文制)】 ~5万円:55円 ~10万円:99円 ~20万円:115円 ~50万円:275円 ~100万円:535円 ~150万円:640円 ~3,000万円:1,013円 3,000万円~:1,070円 |

|

【アクティブプラン(1日定額制)】 ~100万円:0円 ~200万円:1,238円 ~300万円:1,691円 以降100万円ごとに:295円 | |

| NISA | 〇 |

| 積立NISA | 〇(178銘柄) |

| IPO実績 | 122社(2021年) / 85社(2020年) / 82社(2019年) / 86社(2018年) |

| 投資信託 | 2,642本 |

| 外国株 | 米国株式(5,202銘柄), 中国株式, ロシア株式, 韓国株式,アジア株(5カ国) |

| 取引ツール(PC) | ・HYPER SBI 2(国内株式版) ・HYPER SBI ・SBI CFDトレーダー |

| スマホアプリ | ・SBI証券 株アプリ ・SBI証券 米国株アプリ ・かんたん積立 アプリ ・HYPER FXアプリ ・HYPER 先物/オプションアプリ ・HYPER CFDアプリ |

| ポイント投資・付与 | Tポイント / Pontaポイント / dポイント / Vポイント(クレカ積立) |

| 申込から口座開設・取引までの日数 | 最短 翌営業日 |

| ランキング | ネット証券 NISAおすすめランキング:1位 |

| ネット証券 積立NISAおすすめランキング:2位 | |

| ネット証券 手数料ランキング:3位 | |

| ネット証券 IPOおすすめランキング:2位 | |

| ネット証券 スマホアプリおすすめランキング:1位 | |

楽天証券|楽天ユーザーならさらにお得に利用可能

楽天証券は、普段から楽天を使っている人に特におすすめのネット証券。

おすすめポイントは以下の3点。

- 楽天ポイントが投資に使える!

- 楽天カード決済なら投信の買付でもポイントが貯まる!

- 株取引100万円まで手数料0円!

例えば、普段の買い物を楽天市場でしてポイントをがっつり貯めて、そのポイントを使って投資信託に投資。「案外投資って怖くないな」って実感したらつみたてNISAを始めてみる。なんて使い方もできちゃいます。

もちろん、楽天ポイントが使える&貯まる以外にも取扱金融商品も豊富ですし、アプリの使い勝手もばっちりです。

詳細スペックは以下で確認できます。

| 楽天証券の詳細 | |

|---|---|

| おすすめ度 | |

| 口座数 | 7,141,203口座 ※2021年12月末 |

| 取引手数料(税込) | 【超割コース(1注文制)】 ~5万円:55円 ~10万円:99円 ~20万円:115円 ~50万円:275円 ~100万円:535円 ~150万円:640円 ~3,000万円:1,013円 3,000万円~:1,070円 |

|

【いちにち定額コース(1日定額制)】 ~100万円:0円 ~200万円:2,200円 ~300万円:3,300円 300万円~:以降100万円ごとに1,100円 | |

| NISA | 〇 |

| 積立NISA | 〇(181銘柄) |

| IPO実績 | 74社(2021年)/ 38社(2020年) / 26社(2019年) / 10社(2018年) |

| 投資信託 | 2,664本 |

| 外国株 | 米国株式(4,760銘柄), 中国株式, アセアン株(4カ国) |

| 取引ツール(PC) | ・マーケットスピード2 ・マーケットスピード ・マーケットスピード for Mac ・マーケットスピード II RSS ・マーケットスピードFX ・楽天MT4 |

| スマホアプリ | ・iSPEED ・iSPEED for iPad ・iSPEED FX ・iSPEED 先物 |

| ポイント投資 | 楽天ポイント(現物国内株式・投資信託・バイナリーオプションに利用可能) |

| 申込から口座開設・取引までの日数 | 最短 翌営業日 |

| ランキング | ネット証券 NISAおすすめランキング:2位 |

| ネット証券 積立NISAおすすめランキング:1位 | |

| ネット証券 投資信託おすすめランキング:1位 | |

| ネット証券 スマホアプリおすすめランキング:2位 | |

詳しくはこちら>>ネット証券おすすめランキング!株初心者におすすめの証券会社を徹底比較!

まとめ

今回は、初心者におすすめの資産運用方法を紹介してきましたが、自分がやってみたいと思える資産運用は見つかりましたか?

もしかしたら、今は決心がつかないかもしれません。しかし、「資産運用をしない」という選択をとることは、「日本円」に全て投資している状態になります。

投資を始めるのは誰しも勇気がいりますし、不安です。だからこそ「少額」から長期運用を始めて投資への理解を少しずつ深めていきませんか?

資産運用に関するよくあるQ&A

10万円で資産運用を始めたいのですが、おすすめの運用方法はどれですか?

まずは、無理ない金額から積立投資が始められる積立NISAがおすすめです。

しかし、積立NISAには「上限額」が設定されているため、投資に慣れてくると「もう少し投資額を増やしたいのに…」と思うことも多々あります。

そうなった場合には特定口座で投資信託のクレカ積立も追加で検討してみると良いでしょう。

1000万円で資産運用を始めたいのですが、おすすめの運用方法はどれですか?

ある程度まとまった金額の運用の場合は、投資資金を入れて簡単な運用方針を決めれば「全自動」で運用してくれる「ロボアドバイザーでの自動運用」がおすすめです。

有名どころでは、過去の運用実績と知名度ともにある「WelthNavi(ウェルスナビ)」がおすすめです。

資産運用のアドバイスをください。

資産運用のアドバイスとしては

- 1つの投資先ではなく分散投資を心がける

- まずは少額から始める

- 短期の値動きに一喜一憂しない

の3つになります。

資産運用にリスクはありますか?

資産運用にも様々な種類がありますが、どんな資産運用方法でも大なり小なりリスクはあります。

そのため、自分はどこまでのリスクは許容できるかを考えて運用方法を選ぶと良いでしょう。

当記事では代表的な資産運用の種類と特徴、リスク・リターンの大きさもまとめてありますので、ぜひ参考にしてください。