最近、ニュースなどで、「貯蓄から投資へ」というフレーズを耳にする機会が増えたと思います。

しかし、資産運用をしたいものの、たくさんの種類の金融商品があるため、どれに投資していいのか迷う方もいらっしゃると思います。

今回はその一例として、債券への投資をご紹介します!

債券は、一般的に株式よりもローリスク・ローリターンな投資対象として知られており、安全資産と呼ばれることもあります。

債券投資は、リスクを最小限に抑えたい堅実な方におすすめの投資方法と言えます。

こちらの記事では、債券に関する基本情報と、債券投資の魅力、実際の投資方法を徹底解説していきます!

資産運用の手法の一つとしてぜひ参考にしてみてください!

債券とは

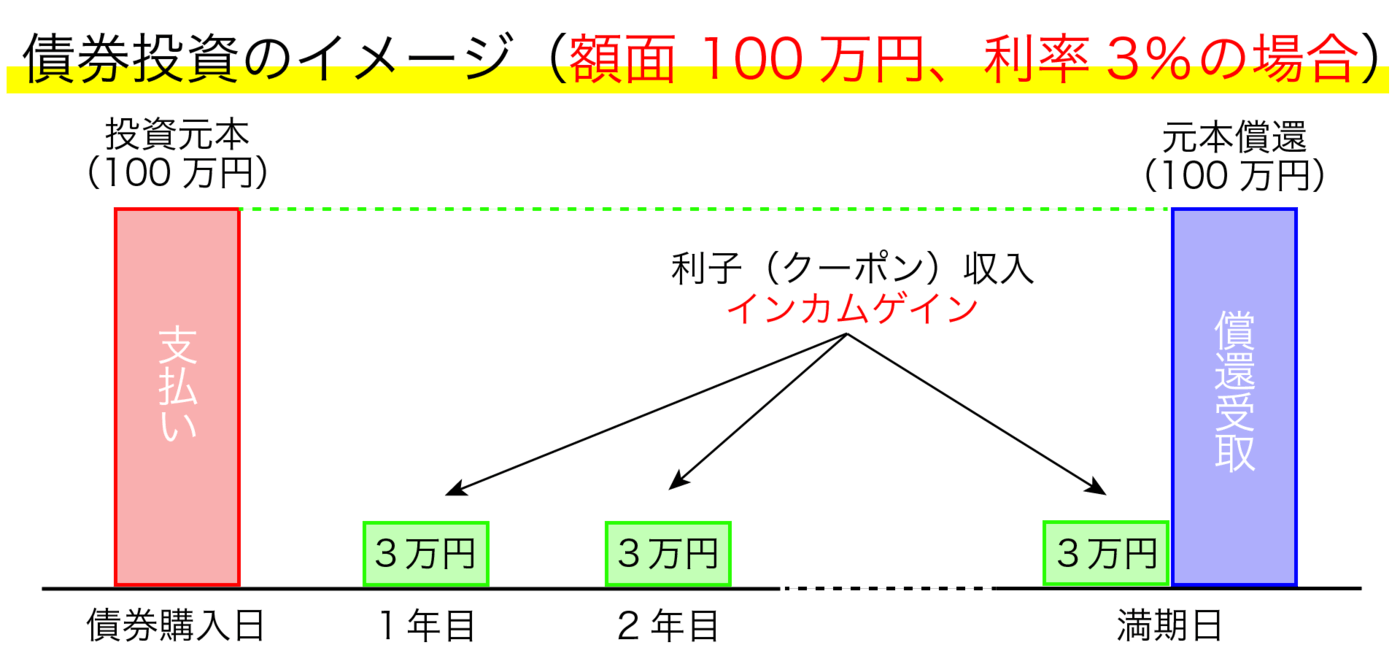

債券とは、国や地方公共団体、企業が投資家から資金調達するために発行する有価証券です。

わかりやすくいうとお金を貸した際の「借用証書」です。

その「借用証書」には額面と利率があらかじめ定められており、利子(クーポン)を定期的に受け取ることができます。

また、期日まで保有しておくことで額面の金額を全額償還(返金)されます。

債券は、一般的に銀行預金よりも高い金利水準であることが多く、発行体がデフォルトしない限り、確実に元本が償還されることから、収益性の比較的高い安全資産として着目されています。

金利と債券価格の関係

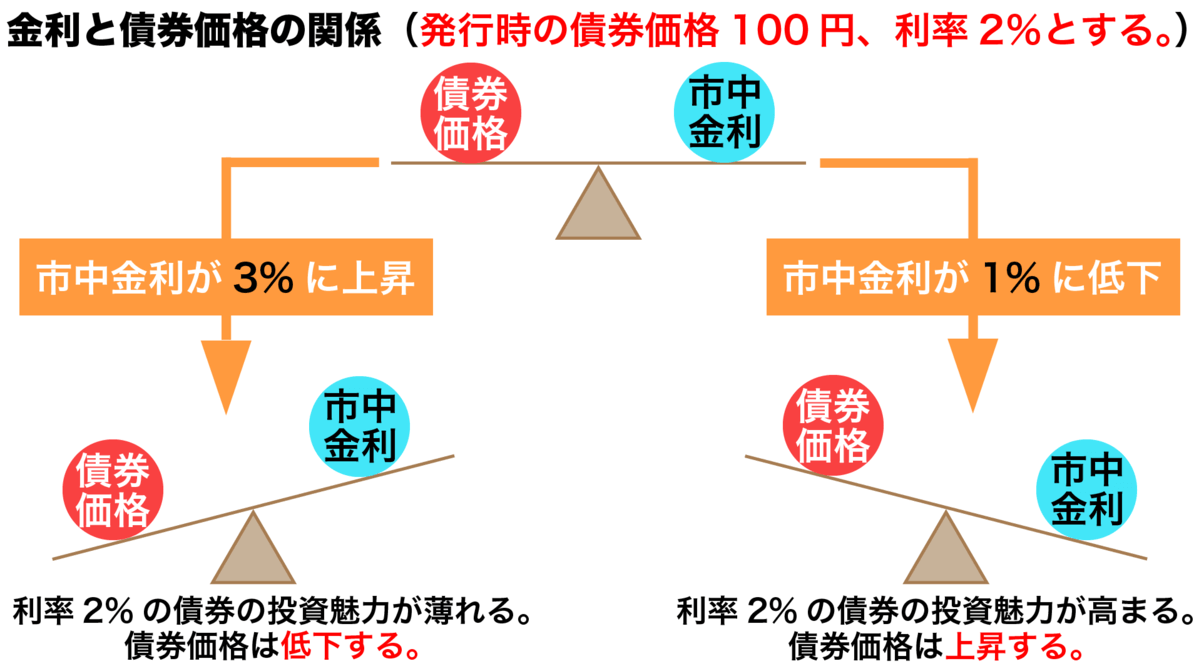

まず、債券については、2種類の「価格」 が存在する点を理解しておきましょう。

ひとつは、債券が市場で発行される際の当初の価格、つまり額面です。

額面は、デフォルトが発生しなければ、満期に投資家に返ってくる金額です。

もうひとつは、債券が市場で取引される際の市場価格(債券価格)です。

実は、債券は満期を待たずに売却をすることも可能で、その場合は流通市場で取引することになります。

この債券価格は、市中金利に大きく影響を受け、変動します。

市中金利とは、民間の金融機関の貸出金利や預金金利のほか、金融機関同士の取引で使われる金利などのことを指します。

たとえば、ある債券の利率が2%で、市中金利が3%に上昇した場合(上図左半分)、新たな金利で発行される債券で運用した方が有利になる可能性が高くなります。

したがって、その債券保有により得られる利子の方が少なくなるため、その債券は売られ、債券価格は下落するはずです。

一方、ある債券の利率が2%で、市中金利が1%に低下した場合(上図右半分)、すでに発行されている債券の方が、得られる利子が多くなるため、その債券は買われ、債券価格は上昇するはずです。

債券と株式の違い

株式と債券(社債)ともに、企業が、投資家から資金調達する方法であるのに変わりありません。

しかし、債券の場合は、あくまで債務なので、期日に必ず借りたお金を企業は投資家に返さなくてはいけません。

それに対し、株式の場合は、投資家への返済に関する取り決めはなく、企業の自己資本となります。

したがって、投資家が企業の債券を購入した場合は、投資家はその企業への資金の貸し手の一人になり、

株式を購入した場合、投資家はその企業の所有者の一人となります。

そのほか、具体的な債券と株式の違いについて以下の表にまとめてみます。

| 債券(社債)と株式の違い | ||

|---|---|---|

| 債券(社債) | 株式 | |

| 投資意義 |

企業への資金の 貸し手になる。 (企業にとっては 債務) |

企業の所有者になる。 (企業にとっては 自己資本) |

| 満期 | あり | なし |

| 収益方法 |

1. 定期的な利子 (クーポン)収入 (インカムゲイン) 2. 償還期限前の 途中売却による 売買差益 (キャピタルゲイン) |

1. 株式売却により 得られる売買差益 (キャピタルゲイン) 2. 企業業績に応じた 配当金受け取り (インカムゲイン) ※必ず配当金が もらえるわけではない。 |

| 投資元本 |

(発行体が債務不履行 にならない限り) 元本は満期に 全額返済。 |

元本保証なし。 |

資産運用における債券の役割

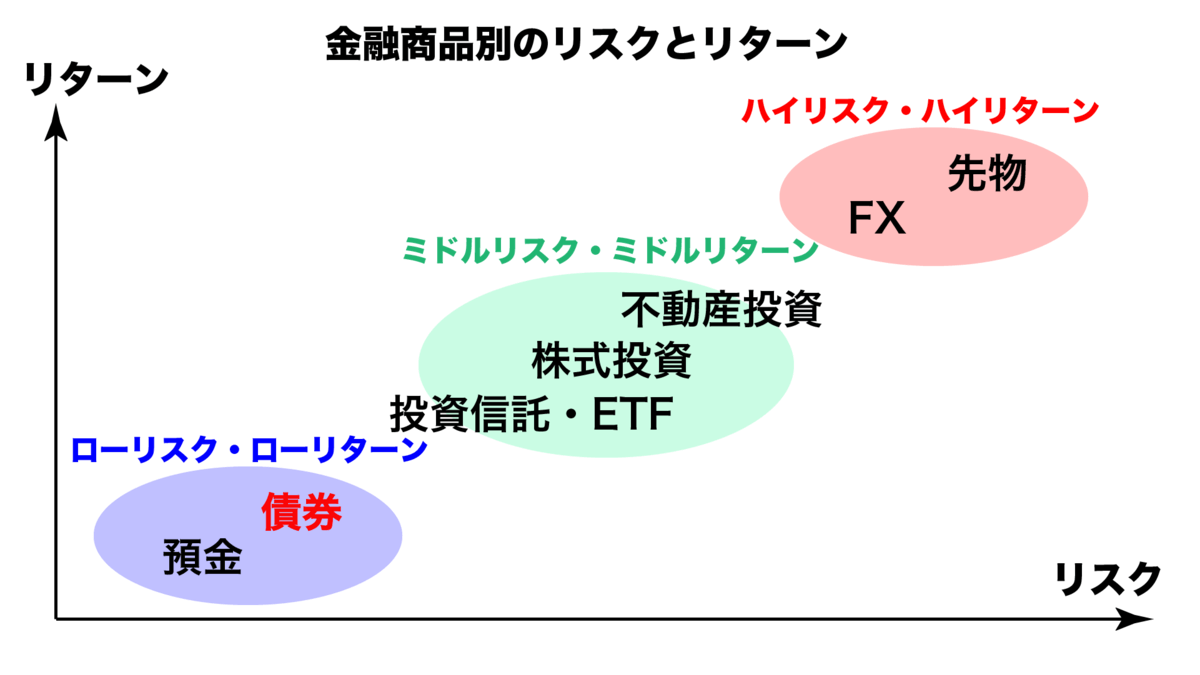

①株式と比較してリスクの小さい資産

下の図は、金融資産別のリスクとリターンの関係を表したものになります。

一般的に、債券は、市場で取引されるときの債券価格の値動きが小さく、株式よりもリスクが低いと言われています。

債券投資では、通常、定期的な利子(クーポン)収入(インカムゲイン)を投資家は得ることができます。投資家はその収入をさらに再投資することもできます。株式投資でも同様に配当という形でインカムゲインを得ることができますが、上場企業によっては必ず配当を出しているとは限らず、利回りも債券利回りと比較して見劣りする場合もあります。

また、株式と異なり、償還義務があるため、(発行体のデフォルトがない限り)投資元本は満期に全額返済されます。元本損失のリスクを嫌う投資家にとって非常に魅力的な点です。

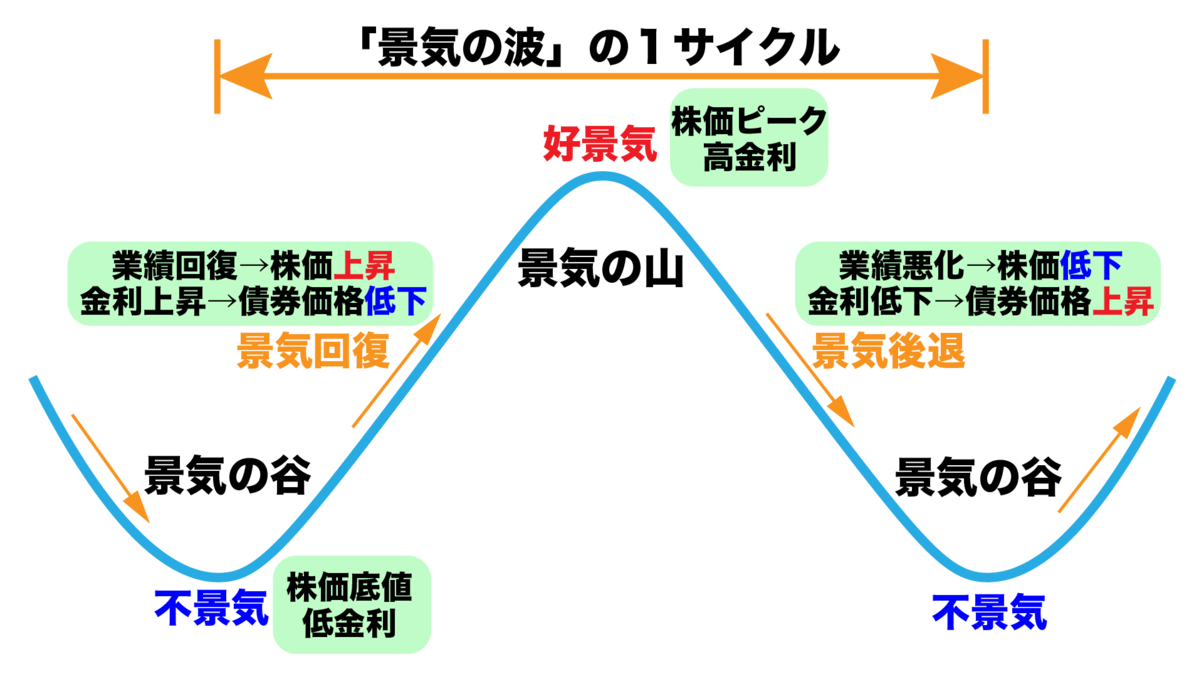

②景気後退に対するリスクヘッジ

一般的に、債券価格は株価と負の相関性があります。

その要因として、景気循環と金利変動が大きく関わってきます。

景気が良い場合、企業業績も良いため、当然株価は上がります。しかし、景気上昇により金融引き締め(金利アップ)が行なわれるため、相対的に魅力がなくなった発行済みの債券の価格は低下します。

逆に景気が悪くなった場合は、企業業績も悪化するため、株価は下がります。しかし、景気悪化にともなって、金融緩和(金利ダウン)が行なわれ、相対的に発行済み債券の魅力が増します。したがって、債券価格の上昇につながります。

※参考:金利と債券価格の関係

以上の要因から、資産の一部を債券に投資することで、景気後退にともなう株価低下に対してヘッジをすることができます。

債券に投資する際の注意点

これまで、債券投資の概要について解説してきましたが、実際に債券を購入する前に理解しておかなければならないリスクについて、これ以降見ていきたいと思います。

一般的に、債券投資のリスクは主に下の2つです。

- 途中で債券を売却する場合、売却価格が当初の購入価格から下がっている可能性がある。(価格変動リスク)

- 購入した債券の発行体が債務不履行になる可能性がある。(信用リスク)

実際に、満期まで債券を保有した場合に生じるリスクは「信用リスク」のみとなりますが、債券を途中で売却した場合には、「信用リスク」と「価格変動リスク」の両方が生じることになります。

さらに、外貨建て債券の場合には2つのリスクが加わります。

- 換金時の為替レート変動により、為替差損益が生じる可能性がある。(為替変動リスク)

- 発行体の所在する国や地域の政治・経済環境により価格変動等が発生する可能性がある。(カントリーリスク)

これらのリスクに対応するためには、日本を含めた世界中の経済動向を確認することが必要不可欠です。

また、債券購入を判断する上で大事なのが格付です。

格付は、民間の格付機関が、発行体の財務諸表等を評価し、ランク付けします。格付けの例を以下の図に示します。

![]()

一般的に格付が高いほど、利子の支払及び償還金額の返済確実性が高いと言えます。

「発行体の信用力が高い」「償還までの期間が短い」ほど、発行体は低金利での資金調達が可能になります。

したがって債券の利率も一般的に低く設定されます。

債券に投資する方法

- 個別債券に応募する。

- 債券の投資信託やETFを購入する。

個別債券に応募する

国債や社債といった債券は、個人向け債券として証券会社や銀行等の金融機関で売り出しがされており、どなたでも購入可能です。

SBI証券や楽天証券、auカブコム証券、マネックス証券 といった主要なネット証券でも個人向け債券に応募することができます。

基本的には数万円単位での購入可能となっています。

購入出来る債券の種類はさまざまで、国債や社債、円貨建てや外貨建てと多岐に渡ります。

ただ、個別株への投資と同様に、個別債券への投資は、発行体である国や企業が債務不履行に陥るリスク(信用リスク)がゼロではないため、比較的リスクが大きいということを理解しておきましょう。

※参考:債券に投資する際の注意点

リスクを少しでも下げたいという方には、次に述べるように、投資信託やETFを購入されることをおすすめします!

債券の投資信託やETFを購入する

先ほど述べたように、1つの債券だけへの投資だと、その発行体が債務不履行になってしまうと利子収入はおろか、元本ごと失ってしまいます。

一方で、投資信託やETFを通じて、複数の債券銘柄に分散投資していたら、その傷は浅くすみます。

さらに投資信託やETFであれば少額(1,000円程度)から購入が可能なのも大きなメリットの一つです!

また、債券を投資信託やETFとして購入した場合も、配当金という形で、投資先の債券の利子を受け取ることができます。

次の項目におすすめの債券の投資信託およびETFをご紹介していますので、是非ご参照ください!

おすすめの債券 投資信託 ・ ETF

まずは、 資産運用向けのおすすめ債券の投資信託を紹介します!

基本的には、ベンチマークとする指数に連動するようなインデックス型の債券投資信託をおすすめします!

また、債券投資信託の場合、債券の利子収入に由来する分配金を、投資信託保有者に分配せずに、そのままファンドが再投資にまわしてくれるケースが多いようです。

以下でご紹介する投資信託は、いずれも信託報酬などの経費がとても低めに抑えられているかつ、購入手数料が無料(ノーロード)の投資信託です。

さらに、一般NISA、積立NISA(つみたてNISA)、iDeCoで購入可能な投資信託なので、長期的な資産運用にとても向いている金融商品であると言えます!

投資信託を購入可能な主な証券会社も載せていますので、是非ともご参考になさってください!

①eMAXIS slim 国内債券インデックス

| ファンド名 | eMAXIS slim 国内債券インデックス |

|---|---|

| ベンチマーク | NOMURA-BPI総合 |

| 投資対象 | 国内で発行された公社債(国債、社債) |

| 信託報酬 | 0.13%程度 |

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 純資産 | 172.41億円 |

| 目論見書 | eMAXIS slim 国内債券インデックス 目論見書 (外部リンク) |

| 取扱証券会社 ※NISA・ つみたてNISA・ iDeCo対象 |

SBI証券 ,楽天証券, auカブコム証券 , マネックス証券 ,松井証券, 岡三証券, GMOクリック証券 |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

②eMAXIS slim 先進国債券インデックス

| ファンド名 | eMAXIS slim 先進国債券インデックス |

|---|---|

| ベンチマーク | FTSE世界国際インデックス(除く日本、円換算ベース) |

| 投資対象 | 日本を除いた世界主要国で発行された公社債(社債、国債) |

| 信託報酬 | 0.154% |

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 純資産 | 570.73億円 |

| 目論見書 | eMAXIS slim 先進国債券インデックス 目論見書 (外部リンク) |

| 取扱証券会社 ※NISA・ つみたてNISA・ iDeCo対象 |

SBI証券 ,楽天証券, auカブコム証券 , マネックス証券 ,松井証券, 岡三証券, GMOクリック証券 |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

次に、資産運用向けのおすすめ債券ETFを紹介します!

日本以外の米国や新興国のような外国債券ETFもおすすめです!

外国債券は、日本国債よりも高い利回りが大きな特徴と言えます。特に新興国の債券に投資をするETFでは、利回り5%程度と比較的高いです。

しかし、利回りだけを見るととても魅力的であることは間違いありませんが、新興国における信用リスクも大きいことを忘れないようにしましょう!

※参考:利回りと信用リスクの関係

利回りが高いものの信用リスクも高い新興国債券ETFと、利回りはそこそこで信用リスクが比較的抑えられた米国債券ETFを組み合わせるといった投資手法も資産運用の一つとしておすすめです!

①【国内】NEXT FUNDS 国内債券・NOMURA-BPI総合 連動型上場投信

| ファンド名 | NEXT FUNDS 国内債券・NOMURA-BPI総合 連動型上場投信 |

|---|---|

| ベンチマーク | NOMURA-BPI総合 |

| 投資対象 | 国内で発行された公社債(国債、社債) |

| 信託報酬 | 0.077% |

| 直近配当利回り | 0.55% |

| 運用会社 | 野村アセットマネジメント株式会社 |

| 純資産 | 564.7億円 |

| 目論見書 | NEXT FUNDS 国内債券・NOMURA-BPI総合 連動型上場投信 (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, auカブコム証券 , マネックス証券 ,松井証券など |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

②【国内】iシェアーズ・コア 日本国債 ETF

| ファンド名 | iシェアーズ・コア 日本国債 ETF |

|---|---|

| ベンチマーク | FTSE日本国債インデックス |

| 投資対象 | 日本国債 |

| 信託報酬 | 0.066% |

| 直近配当利回り | 1.10% |

| 運用会社 | ブラックロック・ジャパン株式会社 |

| 純資産 | 167.31億円 |

| 目論見書 | iシェアーズ・コア 日本国債 ETF (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, auカブコム証券 , マネックス証券 ,松井証券など |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

③【米国】iシェアーズ・コア 米国総合債券市場 ETF(AGG)

| ファンド名 | iシェアーズ・コア 米国総合債券市場 ETF |

|---|---|

| ベンチマーク | ブルームバーグ・バークレイズ米国総合債券インデックス |

| 投資対象 | 米国内で発行された公社債(国債、社債) |

| 信託報酬 | 0.033% |

| 直近配当利回り | 2.22% |

| 運用会社 | ブラックロック(BlackRock Inc.) |

| 純資産 | 832.20億ドル |

| 目論見書 | iシェアーズ・コア 米国総合債券市場 ETF (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, auカブコム証券 , マネックス証券 ,松井証券, PayPay証券など |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

④【米国】バンガードトータル債券市場ETF(BND)

| ファンド名 | バンガードトータル債券市場ETF |

|---|---|

| ベンチマーク | ブルームバーグ・バークレイズ 米国総合浮動調整インデックス |

| 投資対象 | 米国内で発行された公社債(国債、社債) |

| 信託報酬 | 0.03% |

| 直近配当利回り | 2.67% |

| 運用会社 | バンガード(The Vanguard Group, Inc.) |

| 純資産 | 861.69億ドル |

| 目論見書 | バンガード米国トータル債券市場ETF (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, マネックス証券 |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

⑤【新興国】iシェアーズ J.P.モルガン・米ドル建てエマージング・マーケット債券 ETF(EMB)

| ファンド名 | iシェアーズ J.P.モルガン・米ドル建てエマージング・マーケット債券 ETF |

|---|---|

| ベンチマーク | J.P. モルガン・エマージング・マーケッツ・ボンド・インデックス・グローバル・コア・インデックス |

| 投資対象 | 新興国が発行する米ドル建て国債等 |

| 信託報酬 | 0.39% |

| 直近配当利回り | 4.95% |

| 運用会社 | ブラックロック(BlackRock, Inc.) |

| 純資産 | 152.62億ドル |

| 目論見書 | iシェアーズ J.P.モルガン・米ドル建てエマージング・マーケット債券 ETF (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, マネックス証券 |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

⑥【新興国】バンガード米ドル建て新興国政府債券ETF(VWOB)

| ファンド名 | バンガード米ドル建て新興国政府債券ETF |

|---|---|

| ベンチマーク | ブルームバーグ米ドル建新興国市場国債RICキャップト指数 |

| 投資対象 | 新興国が発行する米ドル建て国債等 |

| 信託報酬 | 0.20% |

| 直近配当利回り | 5.22% |

| 運用会社 | バンガード(The Vanguard Group, Inc.) |

| 純資産 | 32億ドル |

| 目論見書 | バンガード米ドル建て新興国政府債券ETF (外部リンク) |

| 取扱証券会社 ※NISA対象 |

SBI証券 ,楽天証券, マネックス証券 |

※調査日:2022年12月16日

※調査方法:運用会社公式サイトから各調査データを取得

債券投資に関するQ&A

債券とはなんですか?

債券とは、国や地方公共団体、企業が投資家から資金調達するために発行する有価証券です。

わかりやすくいうとお金を貸した際の「借用証書」です。

その「借用証書」には額面と利率があらかじめ定められており、利子(クーポン)を定期的に受け取ることができます。

また、債券には満期が定められており、満期となる償還日には、額面金額が投資家に払い戻されます。

債券投資にかかる税金はなんですか?

債券投資を行ったときに生じる利益(利子収入、譲渡益、償還差益)に対して税金がかかります。

■利子

利子収入は、「利子所得」として税率20.315%(所得税及び復興特別所得税15.315%、住民税5%)が課税されます。ただし、源泉徴収されるため申告は不要となります。

また、確定申告する場合は申告分離課税となります。

■譲渡益、償還差益

売却や償還によって得た譲渡益や償還差益は、「上場株式等の譲渡所得等」として税率20.315%(所得税及び復興特別所得税15.315%、住民税5%)の申告分離課税となります。

債券と株式の違いはなんですか?

株式と債券(社債)ともに、企業が、投資家から資金調達する方法であるのに変わりありません。

しかし、債券の場合は、あくまで借りたお金なので、期限が来たら利子をつけて投資家に全額返済しなければなりません。

それに対し、株式の場合は、投資家への返済に関する取り決めはなく、企業の自己資本となります。

より詳しい違いを表に分かりやすくまとめていますので、ぜひご参照ください。※債券と株式の違い

債券にはどんな種類がありますか?

さまざまな種類の債券が発行されていますが、主なものを以下の表にまとめてみました。

| 国内公社債 | ||

|---|---|---|

| 種類 | 特徴 | |

| 国債 | 国が発行する債券。国が発行するため比較的安全性が高く、そのため利率は他債券の中でも低めに設定されます。 | |

| 地方債 | 都道府県や市町村などの地方公共団体が資金調達するために発行する債券。国債に次いで信用度、安全度が高いとみなされます。 | |

|

政府 保証債 |

公庫、公団、特殊法人などが発行する債券のうち、政府が元本の償還と利息の支払いを保証している債券。 | |

|

普通 社債 |

企業が発行する債券。満期までの期間はさまざまで、利率は発行時点の金利水準をベースに発行体の信用度に応じて決められる。 | |

| 金融債 | 特定の金融機関が発行する債券 | |

| 外債(外国債) | ||

|---|---|---|

| 種類 | 特徴 | |

|

円建外債 (サムライ債) |

国際機関、外国政府・企業といった外国の発行者が日本国内で発行する円貨建ての債券。 | |

| 外貨建て外債 | 払い込み(購入)、利払い、償還が全て外貨で行われる債券。 | |

| 二重通貨建債 | 払込み(購入)利払いと償還が異なる2種類の通貨で行われる債券。(払込みと利払いが円貨建て、償還が外貨建てで行われる。またはその逆も。) | |

| ゼロクーポン債 | 利率が0.00%である代わりに、発行価格(売出価格)が額面より低く設定されている債券。額面金額で償還されるため、発行価格(売出価格)と額面金額の差額を償還差益として得られる。 | |

利率と利回りの違いって何ですか?

利率とは、額面に対する年利息の割合のことで、これは発行時に決められています。

例えば、100万円を1年間預けて5万円の利息が受け取れるならば、5万円÷100万円×100(%)=5%となり、利率は5%になります。

それに対し、「利回り」とは、投資金額に対して、「利息による収益」と「償還差損益(投資した金額と額面金額との差額)」との合計がどのくらいの割合になるかを示すものです。

※額面=投資金額ではありません。

債券投資の成績を測る上では、最終的に手元に残る金額をベースに考えるので、投資をした債券の「利率」ではなく「利回り」が重要となります。

債券と金利ってどういう関係があるんですか?

ここでいう金利とは、市中金利のことで、民間の金融機関の貸出金利や預金金利のほか、金融機関同士の取引で使われる金利などのことを指します。

債券の価格は、主にこの市中金利の動向により日々変動し、その変動にともなって収益(利回り)も変わってきます。

基本的に債券価格は、金利が上昇すれば下落し、金利が低下すれば上昇します。

金利と債券価格の関係に図を用いて分かりやすく解説していますので、是非とも参考になさってください。