auじぶん銀行カードローン(じぶんローン)は、サービス開始から約11年で融資残高が1,500億円を突破するなど、いま勢いのある融資サービスです。

最大年0.5%の金利優遇があるところや、借り換えにも向いている点が人気を集めています。

すでにauのサービスを利用している場合はもちろん、現在auユーザーではない人にもおすすめのカードローンです!

この記事では、auじぶん銀行カードローンの審査に加え、ほかのカードローンにはない特徴や返済方法などの使い方についても詳しく解説しています。

auじぶん銀行カードローンの特徴|au IDがあれば金利優遇を受けられる

auじぶん銀行カードローンは、通常金利年1.48%~17.5%とネット銀行ならではの利率が特徴のカードローンです。

大手消費者金融と比較して上限金利が年0.5%も低いうえ、au IDを持っていればau限定割の対象となり、年0.1%~0.5%の金利優遇を受けられます。

auじぶん銀行の公式サイトにも、au限定割の条件として以下のように記載されています。

「カードローンau限定割」は、以下の条件をすべて満たす必要があります。

引用元:auじぶん銀行

・お申込時にau IDをご登録いただくこと

・ご登録いただいたau IDが有効であること

auの携帯電話を利用していなくても、au IDを登録するだけで金利優遇の対象になるのが魅力です。

auじぶん銀行カードローンの基本情報を以下にまとめましたので、参考にしてください。

| auじぶん銀行カードローンの基本情報 | |

|---|---|

| 金利 (実質年率) |

|

| 借入限度額 | 10~800万円 ※借り換えコースは100万円~800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済額 | 1,000円~ |

| 在籍確認 | あり ※銀行名で電話 |

| 郵送物 | 利用明細書の郵送はなし |

さらに、新規契約と借入残高に応じて最大11,000円相当のPontaポイントがもらえます。

※au限定割 借り換えコースは借入限度額が100万円~800万円のお客様対象、100万円未満の場合は誰でもコースの金利適用

※ポイント数はキャンペーン等で変わるため、詳しくはauじぶん銀行HPを参照ください

借り換えコースなら利率年0.98%~12.5%で融資を受けられる

auじぶん銀行カードローンのなかでも、特に魅力的なのがau限定割 借り換えコースです。

au限定割 借り換えコースの利率は年0.98%~12.5%に設定されており、他社のカードローンと比較しても上限金利が低いと評判になっています。

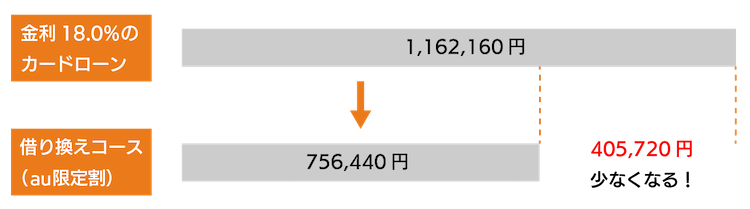

いま契約しているカードローンの金利が年12.5%より高い場合は、auじぶん銀行カードローンに借り換えるだけで利息を削減できてお得です。

たとえば、金利18.0%のカードローンで100万円借りている人がau限定割 借り換えコースを利用すると、支払う利息は以下のようになります。

※100万円を10年間で返済した場合

上記のケースでも支払う利息に40万円以上の差が出るため、いま契約している借入先の金利に不満がある人は、auじぶん銀行カードローンへの借り換えを検討しましょう。

ほかの銀行と比較してから申し込みたい場合は、銀行カードローンおすすめの記事をぜひ参考にしてください。

au限定割 借り換えコースは限度額100万円~800万円の人が対象

auじぶん銀行カードローンのau限定割 借り換えコースは、借入限度額100万円~800万円の人が対象となっています。

審査結果で限度額が100万円以下に決定すると、たとえau IDを持っていてもau限定割 借り換えコースは利用できません。

限度額100万円以下の場合は、au限定割 誰でもコースの金利(年1.38%~17.4%)が適用されます。

限度額は審査結果が出るまでわかりませんが、申し込んだからといって必ず契約する必要はないため、「借り換えコース以外は利用したくない」という場合でも審査を受ける価値はあります。

返済額は1,000円からでOK!無理のない返済が可能

auじぶん銀行カードローン(じぶんローン)の返済額は毎月1,000円からに設定されており、無理なく返済できます。

家計が苦しくても自分で計画を立てて返済できるため、初めての人も使いやすいところが嬉しいポイントです。

auじぶん銀行カードローンの、借入残高10万円の場合の返済額は以下のとおりです。

| 金利年9.0%以下の場合 | 1,000円 |

|---|---|

| 金利年9.0%超13.0%以下の場合 | 1,500円 |

| 金利年13.0%超の場合 | 2,000円 |

適用金利が年13.0%を超える場合の最少返済額は2,000円となりますが、他社のカードローンと比較しても決して高くはありません。

消費者金融の約定返済額は4,000円や5,000円に設定されているケースがほとんどなので、auじぶん銀行カードローンは返済の自由度が高いといえます。

毎月の返済額を詳しく知りたい人は、auじぶん銀行カードローンの返済シミュレーションでチェックしてみましょう。

もちろん余裕があるときは多めに返済し、利息が膨らむのを防ぐことも可能です。

提携ATM手数料0円で土日もコンビニで借り入れできる

auじぶん銀行カードローンは、いつでも何度でも提携ATM手数料0円で融資を受けられます。

土日や夜間に急ぎの支払いを思い出した場合でも、無料でコンビニATMからお金を引き出せるのは大きなメリットです。

auじぶん銀行カードローンは、以下の提携ATMを手数料0円で利用できます。

セブン-イレブンやローソンなどのコンビニでお金を借りる人は、取引の回数が増えるほど提携ATM手数料もかさみます。

そのため、無駄な手数料を支払いたくない場合やコンビニで取引する回数が多い人にも、auじぶん銀行カードローンはおすすめです。

振込サービスを利用する借り方も手数料は無料

auじぶん銀行カードローンは、ATMでの借り入れだけではなく、振込サービスを利用しても手数料0円でお金を借りられます。

振込サービスとは、会員ページから依頼すると本人名義の口座へお金を振り込んでもらえるサービスのことです。

ATMへ出向くことなく、3ステップで融資を受けられます。

auじぶん銀行カードローンの振込時間は、以下のとおりです。

| 口座の種類 | 振込時間 |

|---|---|

| auじぶん銀行口座 | 最短即日 ※年末年始を除く |

| ほかの金融機関口座 | 当日または翌営業日 |

振込キャッシングならカードがなくても借り入れできるため、ローンカードが届くまでは振込サービスを利用しましょう。

auじぶん銀行カードローンの審査難易度・審査の流れ

auじぶん銀行カードローンの審査難易度は、ほかの銀行カードローンと比較して特別高いことはありません。

公式サイトには審査基準となる申し込み条件が以下のように記されており、ほかの銀行カードローンと比べても大きな差異はないからです。

- 満20歳以上70歳未満

- 安定継続した収入がある

- 保証会社であるアコム(株)の保証を受けられる

カードローンのなかには、申し込み年齢の上限が50代に設定されているケースもありますが、auじぶん銀行カードローンは満20歳以上70歳未満なら申し込めます。

auじぶん銀行カードローンと他のカードローンで申し込み年齢を比較した結果は、以下のとおりです。

| カードローン | 申し込み年齢 |

|---|---|

| auじぶん銀行カードローン | 満20歳以上70歳未満 (自営、パート、アルバイトを含む) |

| 楽天銀行スーパーローン | 満20歳以上62歳以下 ※パート・アルバイト・主婦は60歳以下 |

| 三菱UFJ銀行カードローン バンクイック |

満20歳以上65歳未満 ※学生・専業主婦は申込み不可 |

| 住信SBIネット銀行カードローン | 満20歳以上65歳以下 |

| JCB CARD LOAN FAITH | 20歳以上69歳以下 |

auじぶん銀行カードローンは幅広い年齢の人が対象となるうえ、パートやアルバイトでも申し込めます。

ただし、全ての銀行カードローンは金融庁のフォローアップ調査の対象となっており、過剰貸付を防ぐためにも慎重に審査しています。

auじぶん銀行カードローンも審査が甘いわけではなく、多くの銀行カードローンと同様の審査基準と理解しておきましょう。

銀行カードローンの審査に通過する自信がない場合は、消費者金融おすすめの記事から自分に合ったカードローンを探すのもひとつの手段です。

保証会社アコム(株)で金融事故を起こしていると厳しい

auじぶん銀行カードローンの保証会社は、三菱UFJフィナンシャル・グループの子会社であるアコムです。

アコムが保証会社を務めるカードローンで滞納や自己破産などの金融事故を起こした経験がある人は、auじぶん銀行カードローンの審査に通りにくくなります。

金融事故の履歴は保証会社にデータとして残っており、延滞や滞納の過去があると、審査の際に返済能力が欠けていると判断されてしまうからです。

アコムは、auじぶん銀行カードローンのほかに、以下のようなカードローンの保証会社を務めています。

これらのカードローンで金融事故を起こした過去がある人は、auじぶん銀行カードローンも審査落ちになる可能性が高いです。

保証会社がアコムのカードローンで審査に落ちた場合も、auじぶん銀行カードローンの審査通過は厳しいため、そういった場合はアイフルやレイクなどほかの借入先を選びましょう。

auじぶん銀行カードローンの審査の流れを解説

auじぶん銀行カードローンの審査は、以下のような流れで行われます。

公式サイトで新規お申込みボタンをタップし、必要情報を入力しましょう。

auじぶん銀行は実店舗を構えないネット銀行なので、申し込みはWEB受け付けのみとなっています。

必要事項を入力し申し込みが完了すると、審査が行われます。

在籍確認のため勤務先へ連絡がありますが、原則auじぶん銀行の銀行名での電話となっており、それだけでカードローンの利用がバレることはありません。

審査結果はメールもしくは電話で通知されます。

審査通過後は、契約前に本人確認書類や収入証明書類を提出する必要があります。

公式サイトの書類提出専用ボタンをタップし、スマホで撮影した書類をアップロードしましょう。

必要書類を提出すると、カードローンの契約ができます。

メールや電話で契約内容に間違いがないか確認し、手続きは完了します。

手続きはWEB完結なので、契約書に署名する必要はありません。

契約が完了すると、1週間程度でローンカードが届きます。

カードが届くまで待てない場合は、振込サービスを利用すると最短当日の借り入れも可能です。

審査に必要な項目を確認しておくとスムーズに申し込みできる

審査に必要な項目をあらかじめ確認しておくと、申し込みにかかる時間を短縮できます。

auじぶん銀行カードローンの申し込みに必要な情報は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 本人の情報 | 名前、性別、生年月日、住所、職業、電話番号、メールアドレス |

| 家族や住居の情報 | 配偶者の有無、居住形態(持ち家・賃貸)、家賃、世帯人数 |

| 勤務先の情報 | 住所、電話番号、入社年月、年収、勤務形態 |

| 借り入れ状況 | 利用中のローンについて(借り入れの有無) |

特に勤務先の住所や入社年月といった情報は、事前に調べておくことで申し込みがスムーズになります。

間違った情報で申請すると審査に落ちる原因となるため、内容を確認して申し込みましょう。

必要書類を用意しておく

実際にauじぶん銀行カードローンを契約する際は、本人確認書類や収入証明書類の提出を求められます。

早く借り入れするコツは、本人確認書類や収入証明書類などの必要書類を事前に用意しておくことです。

auじぶん銀行カードローンを契約する際に必要な書類は、以下の2点となっています。

| 必要書類 | 例 |

|---|---|

| 本人確認書類 | 運転免許証、健康保険証、個人番号カード、パスポート、住民基本台帳カード |

| 収入証明書類 ※借入可能上限額が60万円以上の場合 |

給与明細書、源泉徴収票、住民税決定通知書、地方公共団体が発行する所得(課税)証明書 |

借入可能上限額が60万円以上の場合は収入証明書類が必須になるため、手元に用意しておきましょう。

審査時間はどれくらい?結果がわかるのは最短当日

auじぶん銀行カードローンの審査時間は最短即日となっており、最短当日にメールもしくは電話で結果が通知されます。

一般的な銀行カードローンの審査時間は1~3日程度かかりますが、auじぶん銀行カードローンはスムーズに審査が完了すると当日中に結果がわかります。

とはいえ、2018年1月より国内全ての銀行カードローンの即日融資が停止されたことで、いまだに曜日や時間帯に左右されやすい実情があります。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元:銀行、個人向け即日融資停止へ-日本経済新聞

銀行カードローンは審査に時間がかかるため、当日中にお金を借りたい人は消費者金融系や信販系の即日融資が可能なカードローンに申し込みましょう。

auじぶん銀行カードローンの審査落ちを防ぐ方法

auじぶん銀行カードローンに申し込む際、審査落ちを防ぐために大切なのは虚偽の内容で申請しないことです。

収入が低かったり他社借入があったりなどの理由で審査に不安がある場合、年収や借入残高を誤魔化したくなる人もいるかもしれません。

しかし、銀行や保証会社は膨大なデータや最新のAI技術を用いて審査するため、嘘の情報はすぐにバレてしまいます。

申請内容が明らかに嘘だとわかると、銀行や保証会社は申込者を「信用できない人」と判断します。

信用されない人が融資を受けることは困難なので、いくら審査に落ちたくないからといって嘘の内容で申し込まないようにしましょう。

ほかにも、審査落ちを防ぐ方法として以下のような項目が挙げられます。

それでは、審査落ちを防ぐ方法を詳しく解説していきます。

在籍確認の電話に対応する

auじぶん銀行カードローンに限らず、カードローンのほとんどは審査の際に在籍確認の電話があります。

在籍確認は、申し込み者の勤務先情報に間違いがないか確認する目的で行われる審査の一環です。

いつまでも在籍確認が取れないと、勤務先の情報が正しくないと判断されて審査に落ちる原因になってしまいます。

auじぶん銀行カードローンの場合、銀行名で勤務先に電話がかかってくるので、本人もしくは職場の人が対応できるようにしておきましょう。

申込者本人が対応できなくても、auじぶん銀行カードローンはプライバシーへの配慮が徹底されているため、カードローンの内容について話されることはありません。

それでも職場の人にバレるのが心配な場合は、原則職場への電話連絡がないアイフルに申し込むのもひとつの手段です。

信用情報を開示する

auじぶん銀行カードローンの申し込み前に、信用情報を開示しておくと審査落ちのリスクを減らせます。

信用情報とは、JICCやCICといった信用情報機関に記録されているクレジットカードやカードローンに関する情報のことです。

信用情報を開示すると、過去の申し込みや借り入れについての情報を確認できるため、auじぶん銀行カードローンの審査に通過できるかどうかの目安になります。

先述したように、滞納や自己破産などの金融事故は審査に落ちる原因のひとつです。

また、総量規制によって借り入れできる金額は年収の3分の1までと決まっているため、借入残高が多い人もカードローンの審査で不利になります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:日本貸金業協会

信用情報の開示は、過去の借り入れ履歴や借入残高、審査落ちしたカードローンの確認に役立ちます。

審査落ちのリスクを減らしたい場合は、auじぶん銀行カードローンに申し込む前に信用情報を開示しておくと良いでしょう。

利用していないカードローンを解約する

事前に利用していないカードローンを解約することも、審査落ちを防ぐ方法のひとつです。

現在、利用はしていないけど契約中のカードローンがある場合は、解約するとauじぶん銀行カードローンの審査で有利になる可能性があります。

契約中のカードローンを解約することで、「いつでも借り入れできる枠」を減らせるからです。

たとえ利用していなくても契約中のカードローンがある場合は、「いつでも借り入れできる枠」がある状態なので、審査の際にそのカードローンの限度額も含めたうえで検討されます。

審査を行う側は、「いつでも借り入れできる枠」も含めて融資を決めることで、過剰貸付や貸し倒れのリスクを軽減しています。

そのため、利用していないカードローンを解約しておくと、審査を行う側から「他社で借り入れされる心配がない」と判断され、審査に通過する可能性が高くなるということです。

返済方法や増額の仕方など知っておくと便利な使い方

まず初めに、auじぶん銀行カードローンの返済方法について解説します。

auじぶん銀行カードローンの返済方法は、auじぶん銀行口座から自動で引き落としされる「自動支払い」と、ローンカードを利用して提携ATMで返済する「ATM返済」の2種類となっています。

| 返済方法 | 手数料 | 返済額 | 返済忘れ防止 | 返済期日メール |

|---|---|---|---|---|

| 自動支払い | 0円 | 約定返済額分 | ◯ | ◯ |

| ATM返済 | 0円 | 約定返済額以上1,000円単位 | × | ◯ |

どちらの返済方法も手数料0円なので、返済のたびに無駄なお金が発生することはありません。

「自動支払い」は、約定返済日にauじぶん銀行口座から自動的に引き落とされる振込返済となっており、わざわざATMへ出向く必要がないうえ、返済忘れを防止できます。

「ATM返済」も返済忘れを防ぐ目的で返済期日をメールでお知らせしてもらえますが、万が一忘れてしまうと信用情報に傷がつくため、心配な人は「自動支払い」を選んだほうが良いでしょう。

繰り上げ返済すると支払う利息を削減できる

auじぶん銀行カードローンは、約定返済額に追加で返済する「繰り上げ返済」が可能です。

繰り上げ返済を活用すると返済期間が短くなり、支払う予定だった利息を削減できます。

たとえばボーナス月や臨時収入があった場合など、お金に余裕があるときにいつもより多めに返済するだけで利子が減るため、当初の予定より支払い総額が少なくなります。

auじぶん銀行カードローンは、返済期日までにATMへ入金することで繰り上げ返済が完了します。

一括返済したいなら1円単位で入金できる三菱UFJ銀行を使おう

繰り上げ返済ではなく借入金を全額まとめて返済したい場合は、三菱UFJ銀行の硬貨対応ATMを利用しましょう。

通常の返済はセブン銀行やローソン銀行といったコンビニATMでも可能ですが、硬貨(小銭)の取り扱いがないため、一括返済には向いていません。

一方で、三菱UFJ銀行は1円単位の入金も可能となっており、253円などの端数がある場合でもまとめて全額返済できます。

借入残高は完済する日によって金額が異なるため、完済日の当日にauじぶん銀行カードローンの会員ページへログインし、利用状況照会で確認してから入金しましょう。

返済額変更はローンセンターへ問い合わせよう

現在auじぶん銀行カードローンを利用していて、毎回の返済が厳しいと感じている人は、約定返済額を減らせる可能性があります。

auじぶん銀行カードローンは、2014年9月16日に約定返済額を変更しており、2014年9月15日以前に契約した人の変更手続きを受け付けています。

対象の人はローンセンターへ電話し、返済額変更の問い合わせをしましょう。

オペレーターの対応が不安な人もいるかもしれませんが、auじぶん銀行のローンセンターはHDI-Japanが主催するHDI 格付けベンチマークの「問合せ窓口」 部門で、3年連続三つ星を獲得しています。

2022年3月には、カードローン専門コールセンター「ローンセンター」が3年連続で「問合せ窓口」部門において三つ星を獲得しています。

引用元:auじぶん銀行株式会社

返済額変更以外の内容でも丁寧に対応してもらえるので、気になることがある人はローンセンターに問い合わせると良いでしょう。

auじぶん銀行カードローンの増額のコツは返済実績を積むこと

auじぶん銀行カードローンの借入限度額を増額してもらうためには、返済実績を積むことが大切です。

借り入れと返済を繰り返し利用実績を積み重ねると、auじぶん銀行から優良顧客とみなされ、増額してもらえる可能性が高くなります。

一般的に、カードローンの増額には6ヶ月以上の利用が必要となるため、契約したばかりの場合は延滞や滞納がないように返済しながら時間が経過するのを待ちましょう。

返済を滞りなく続けると、auじぶん銀行カードローンから増額案内の連絡がきます。

増額案内の連絡を待たずに自ら申し込むことも可能ですが、増額の際は再び審査されるので、他社借入が増えていたり収入が減っていたりなど、返済能力が下がっていると判断された場合は却下されてしまいます。

反対に、収入の増加や契約社員から正社員になったなどの嬉しい変化があれば、増額してもらえる可能性は上がります。

アプリで使いたいならau PAYスマートローン

借り入れや返済をアプリで行いたい場合は、auじぶん銀行カードローンよりau PAYスマートローンに申し込むのがおすすめです。

2024年2月現在、auじぶん銀行カードローンには大手消費者金融のようにアプリで借り入れできるサービスがありません。

そのため、どうしてもアプリで借り入れしたい人はauユーザーが使いやすいau PAYスマートローンを検討しましょう。

au PAYスマートローンなら、セブン銀行スマホATMで借り入れや返済ができるうえ、Pontaポイントを貯めることも可能です。

ただし、金利は年2.9%~18.0%に設定されており、auじぶん銀行カードローン「誰でもコース」と比較して上限金利が0.6%も高くなります。

金利が高いと支払う利息も増えるため、少しでも低金利で借り入れしたい場合はauじぶん銀行カードローンに申し込むのが賢明です。

auじぶん銀行カードローンに関するQ&A

メリット

- au IDを持っていれば金利優遇を受けられる

- 借り換えコースなら年率0.98%~12.5%

- 借入と返済のどちらも提携ATM手数料0円

デメリット

- 借り換えコースを契約できるのは限度額100万円~800万円の人のみ

auじぶん銀行カードローンのメリットとして、au IDを持っていれば最大年0.5%の金利優遇を受けられることが挙げられます。

ただし、休業日や夜間に申し込むと当日中に借り入れできない可能性があるため、申し込んだその日に融資を受けたい人は即日融資が可能なカードローンに申し込みましょう。

auじぶん銀行カードローンの金利は、消費者金融より低いといえます。

auじぶん銀行カードローンの金利

- 通常:年1.48%~17.5%

- au限定割 誰でもコース:年1.38%~17.4%

- au限定割 借り換えコース:年0.98%~12.5%※

auじぶん銀行カードローンは、通常の上限金利が適用されても年17.5%で融資を受けられます。

一方で、消費者金融カードローンは上限金利が17.8%~18.0%に設定されているケースがほとんどです。

ほかのカードローンと金利を比較したい方は、低金利のカードローン(比較一覧表)の記事を参考にしてください。

※借入限度額100万円~800万円の場合

auじぶん銀行カードローンは、借り換えが可能なカードローンです。

「au限定割 借り換えコース」という借り換え専用ローンもあり、限度額が100万円~800万円の場合は最大年0.5%金利を優遇してもらえます。

auじぶん銀行カードローンは、数ある業者のなかでもカードローンの借り換えにおすすめです。

ローンカードが届くまでにかかる時間は、契約が完了してから1週間程度となっています。

カードの到着には約1週間かかりますが、auじぶん銀行カードローンはカードが届く前の借り入れも可能です。

少しでも早く融資を受けたい場合は、auじぶん銀行ローンセンターに電話で振込依頼をすると、手数料0円で口座にお金を振り込んでもらえます。

auじぶん銀行カードローンは、返済の際に以下のATMを利用できます。

返済に使えるATM

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

これらのATMなら、日本全国どこでも手数料0円で借入金の返済が可能です。

口座引き落としにしていてもATMで返済できるため、お金に余裕があるときは繰り上げ返済して利息を削減すると良いでしょう。

auじぶん銀行カードローンの返済が遅れた場合、毎月の返済額にプラスして延滞した期間の遅延損害金を支払わなければいけません。

遅延損害金の計算方法は、以下のとおりです。

借入金額×18.0%(遅延損害金年率)÷365(日)×延滞日数

カードローンの返済が遅れると、遅延損害金が発生するだけではなく信用情報に傷がつき、今後ローンを組む際に悪影響を及ぼしてしまいます。

カードローンでお金を借りる際は、返済期日をきちんと守り、計画的に利用することが大切です。

■ 齋藤 正勝(さいとう まさかつ)

- 株式会社ミンカブ・ジ・インフォノイド 取締役副社長 兼 COO

- 株式会社ミンカブアセットパートナーズ(金融商品仲介業 登録申請中) 代表取締役社長

- 株式会社ミンカブ Web3ウォレット 取締役会長 兼 CEO

- 一般社団法人 新経済連盟 幹事

- 一般社団法人 日本デジタル空間経済連盟 理事

銀行代理業許可:関東財務局長(銀代)第8号の「カブドットコム証券株式会社(現・auカブコム証券株式会社)」の創業者で長く代表取締役社長を歴任。退職後は当社取締役副社長 兼 COOに就任。これまで培った金融関連事業に加え、メタバースやWEB3など新事業にも精力的に取り組む。また個人投資家としても市場に積極的に参加。著書は「本気論―フリーターから東証一部上場企業の社長になった男の成功法」「カブドットコム流 勝ち残り法則80ヵ条 (講談社+α文庫)」など。

カードローン会社の詳細 記事一覧

当サイトでは、アフィリエイトプログラムを利用し、アコム社を含む提携事業者から委託を受け広告収益を得て運営しております。