仮想通貨取引をしていくうえで一度は悩むことになるであろう「確定申告」。

この記事では、できるかぎりスムーズに確定申告を終わらせられるように、確定申告が必要になる条件からやり方、書類の書き方までわかりやすく解説します。

仮想通貨の確定申告とは

仮想通貨の確定申告は、言い換えると「仮想通貨の取引で生じた損益を”確定”させて税務署に”申告”する」ことを意味します。

つまり「仮想通貨を所持しているだけでは確定申告は必要ない」ということです。

確定申告することによって「自分で納める所得税額」が決まります。

住民税に関しては別途地方自治体が計算して請求してくれるのでここでは気にしなくて大丈夫です。

確定申告が必要な利益はいくらから?

仮想通貨では、利益が20万円を超える場合には確定申告が必要になります。

また、仮想通貨(暗号資産)の取引で得た利益が20万円以下の場合でも、ほかの所得との合計が20万円を超える場合には確定申告が必要です。

では実際に仮想通貨の利益が確定するタイミングはどのような時にになるのでしょうか。

次の章で詳しく解説していきます。

仮想通貨の課税対象になるタイミング

冒頭でも触れたように、仮想通貨は所有しているだけでは課税対象になりません。

仮想通貨(暗号資産)で課税対象となるタイミングは以下のとおりです。

- 仮想通貨を売却した時

- 仮想通貨を決済に使用した時

- 所有している仮想通貨で他の仮想通貨を買った時

- マイニングで仮想通貨を得た時

1 仮想通貨を売却した時

保有している仮想通貨を売却し、20万円以上の利益が発生した場合は課税の対象となります。

そのため、保有していている仮想通貨が20万円以上の含み益が出ている状態では課税対象になりません。

仮想通貨(暗号資産)を売却した際の所得の計算方法は以下のようになります。

所得 =売却時の価額 - 取引時の1単位当たりの価額 × 売却した数量

改めて「保有している状態の含み益では課税対象にならない」という事を覚えておきましょう。

2 仮想通貨を決済に使用した時

仮仮想通貨を使って決済した時は、決済時のレートで利益確定したものと扱われます。そのため、決済時の評価額が購入価格よりも高かった場合「仮想通貨で得た利益」とみなされる課税対象となります。

仮想通貨で決済した場合、仮想通貨を売却して日本円に換えてから、商品を購入したとみなされます。そのため、仮想通貨をいったん売却したタイミングで仮想通貨の価額が購入時の価額を上回っていれば所得が発生するという事になるのです。

仮想通貨(暗号資産)で商品を購入した際の所得の計算方法は以下のようになります。

所得 = 購入した商品の価額 - 仮想通貨(暗号資産)を購入した時の価額

つまり、ビットコインを100万円で購入し、120万円の時に1BTCを使って決済したとすると、「BTCを120万円で売却した」と判断されるという事になるということです。

3 所有している仮想通貨で他の仮想通貨を買った時

所有している仮想通貨で他の仮想通貨を買った時も、仮想通貨を決済に使ったときと同様の原理で課税対象になります。

所有している仮想通貨をいったん売却して日本円にした後、新たに他の仮想通貨を買ったとみなされるためです。

所有している仮想通貨で他の仮想通貨を買った時の所得の計算方法は次のとおりです。

所得額 = 購入した仮想通貨の取得時の価額」-「売却した仮想通貨の取得時の価額」

4 マイニングで仮想通貨を得た時

マイニングで得た仮想通貨は、受け取った時点で利益となるため確定申告が必要になります。

しかし、マイニングをするには高性能のパソコンが必要で、マイニングしている間は電気代もかかります。これらを経費計上してマイニングで得た仮想通貨の時価から差し引いて所得を算出します。

マイニングで得た仮想通貨の所得の計算方法は次のとおりです。

所得 = マイニングで得たタイミングの価額 - 必要経費

確定申告が必要/不要になるのはどんなとき?

仮想通貨の確定申告が必要になる場合、不要になる場合は以下の通り。

| 必要な時 | 不要な時 |

|---|---|

| 仮想通貨による所得が20万円以上 | 仮想通貨による所得が20万円未満 |

| 公的年金の収入額が400万円を超える | 公的年金の収入額が400万円以下 |

| 所得が0で、1年間の雑所得が48万円を超える | 所得が0で、1年間の雑所得が48万円以下 |

| - | 扶養控除を受けることができる配偶者の所得が103万円以下で、仮想通貨等の利益の合計が38万円以下 |

| 年間収入が2,000万円以上 | 年金生活者 |

| 給与を2ヶ所以上からもらっている | - |

仮想通貨の確定申告が不要なケース

上記いずれかに該当する場合には、仮想通貨の確定申告は不要になります。会社勤め(自営・フリーランスを含む)の場合は「20万円」、被扶養者の場合は「48万円」が確定申告が必要か否かのボーダーラインになります。

また、年金受給者の場合は少し複雑で、一年あたりの年金収入が「400万円以下」かつ「仮想通貨の所得が20万円以下」の場合に確定申告が不要になります。

確定申告が不要な具体例

仮想通貨の収入(利益):30万円

仮想通貨の経費:15万円

仮想通貨の所得(課税対象):15万円

確定申告→不要

仮想通貨の収入:20万円

仮想通貨の経費:2万円

仮想通貨の所得(課税対象):18万円

確定申告→不要

仮想通貨の確定申告が必要なケース

上記のいずれかに該当する場合は、仮想通貨の確定申告をする必要があります。

以下2点は、シンプルなので問題ないと思います。

少々面倒なのが、その他の2条件。

年間収入が2,000万円以上

まず、「年間収入が2,000万円以上」の場合は、仮想通貨取引をしているからという理由ではなく、「年末調整の対象外になるから」という理由で確定申告が必要になります。

ですから、仮想通貨取引による所得が1円でも10万円でも確定申告が必要ということになります。

給与を2ヶ所以上からもらっている

つづいて、給与を2ヶ所をもらっている場合も、条件付きで確定申告が必要になります。

・給与を2ヶ所から貰っており、本業以外の給与が10万円

・仮想通貨所得が10万円

→確定申告が必要

ここまで紹介した4条件のどれかに該当しているのにもかかわらず、確定申告を怠ると「脱税行為」として本来納めるべき税金よりも「多い金額」を納めなくてはいけなくなるので忘れずに行うようにしましょう。

仮想通貨で損失がある場合は確定申告は原則不要

では仮想通貨で損失がある場合は確定申告は必要なのでしょうか。

仮想通貨では以下の条件を満たす場合は原則として確定申告は不要です。

- 年末時点で仮想通貨取引で損失がある

- 仮想通貨取引で得た利益から各経費を引いた「所得」が20万円以下

仮想通貨では損益通算や損失を繰越ができないため、損失が出ている場合は基本的に確定申告は不要ですが、「他の雑所得で収益がある」場合は確定申告することで節税に繋がる可能性があります。

仮想通貨の損益は雑所得かつ総合課税の対象となっているため、仮想通貨取引での損失を加味して所得を下げることで節税へ繋がる可能性があるという事を覚えておきましょう。

確定申告の添付書類は2種類

確定申告をする際には、必要書類の他に「添付書類」という補助書類が必要になります。

ただ、この添付書類に関しては、自分で記入するのではなく仮想通貨取引所や勤め先から受け取るだけのものになるので億劫になる必要はありません。

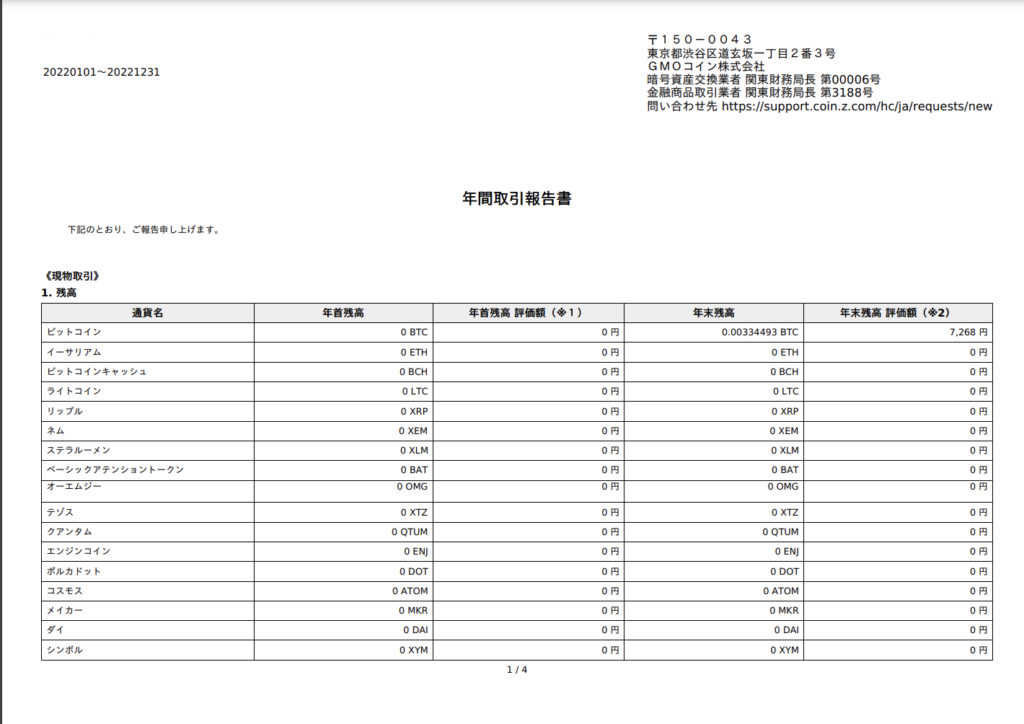

年間取引報告書(仮想通貨取引所からダウンロード)

仮想通貨取引所は親切なことに、1月中旬を目処にその年の取引によって生じた「損益」を報告書としてまとめてくれます。

その報告書が「年間取引報告書」です。後述の「暗号資産の計算書」を書くのに役立ちます。

給与所得の源泉徴収票(給与所得がある場合)

2つ目は、給与所得がある人にとってはお馴染みの源泉徴収票。

その年の、

などが記載された書類のことです。源泉徴収票は「申告書」を記入する際に活躍するので手元に必ず用意しておきましょう。

確定申告の必要書類は5種類

仮想通貨の確定申告に必要な書類は以下の5種類になります。

- 確定申告書

- 銀行口座の情報

- マイナンバーカード

- 源泉徴収票(サラリーマンの場合)

- その他必要に応じて用意する書類(生命保険料控除証明書・保険料控除明細書・医療費控除の明細書・寄付金の受領証・青色申告決算書・収支内訳書・消費税の申告書・贈与税の申告書など)

確定申告書にはAとBの2種類あり、サラリーマンの場合はAだけで給与所得・雑所得の申告が可能です。

また、年末頃に会社から受け取る源泉徴収票も用意しましょう。

必要な書類の準備ができたら確定申告書に記載をし、電子申請ならe-Taxで申請。印刷するのであれば、郵送で税務署に郵送します。

仮想通貨の確定申告書類の作成方法・書き方

仮想通貨の確定申告に必要な知識がそろったところで、実際に書類の書き方を覚えていきましょう。

基本的に、源泉徴収票と年間取引報告書があれば穴埋めをするだけの作業なので気負いする必要はありません。

必要書類の印刷は以下URLからできます。

▶︎不安な場合は、必要書類を印刷記入後に税務署でチェックをしてもらうのがおすすめ

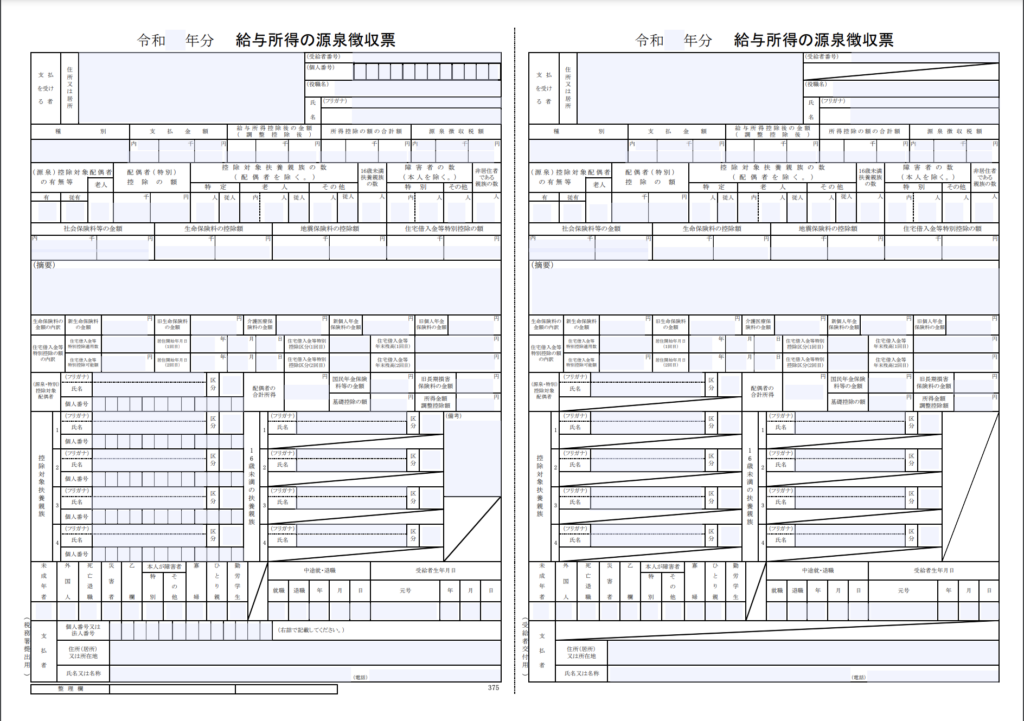

1 源泉徴収票と年間取引報告書を手元に用意

スムーズに記入するため、手元に

- 源泉徴収票

- 年間取引報告書

の二つを用意しましょう。

▼源泉徴収票の例

国税庁より引用

▼年間取引報告書の例(GMOコインより引用)

申告書B(第一表・第二表)を源泉徴収票を見ながら記入

次は、申告書B(第一表・第二表)を記入していきます。

申告書B(第一表)

(出典:国税庁HP)

記入するのは以下の8項目。順番に源泉徴収票と照らし合わせながら記入していきましょう。

()で囲われている項目は必要な場合のみ記入することになるので、多くの人は6項目を埋めればOKです。

申告書B(第二表)は、第一表で記入した金額の内訳を主に記入します。

などが主な記入項目です。

申告書B(第二表)

(出典:国税庁HP)

2 暗号資産の計算書(移動平均法用)及び(総平均法用)を年間取引報告書参考に記入

仮想通貨投資をしていると、複数の銘柄をまたいで売買を繰り返すこともあるため、どれほどの利益が出ているのか分かりづらくなります。

仮想通貨の所得の計算法には「移動平均法」と「総平均法」の2種類あります。

国税庁は移動平均法での計算を推奨していますが、「毎年同じ計算方法で統一する場合、総平均法でも問題ない」としています。

ここではそれぞれの計算方法について解説した上で、かかる税額の算出のシミュレーションをしてみましょう。

移動平均法

移動平均法とは、仮想通貨を購入するたびにそれまでの取得価格の平均値を出し、その平均値をもとに利益を算出する方法です。

例えば1年間で下記のような仮想通貨の取引を行ったとしましょう。

| 売買 | 取引日 | 取引枚数 | 価格 | 取得価格の平均/売却価格 | 損益 |

|---|---|---|---|---|---|

| 買 | 2/1 | 1 | 30万円 | {30万円+(45万円×2)}/3枚=40万円 | なし |

| 買 | 3/1 | 2 | 45万円 | なし | |

| 売 | 4/1 | 1 | 60万円 | 60万円×1枚=60万円 | (60万円×1枚)-(40万円×1枚)=20万円 |

| 買 | 5/1 | 2 | 70万円 | {(70万円×2枚)+(100万円×1枚)+60万円}÷5枚=60万円 | なし |

| 買 | 6/1 | 1 | 100万円 | なし | |

| 売 | 7/1 | 2 | 120万円 | 120万円 | (120万円×2枚)-(60万円×2枚)=120万円 |

この取引履歴をもとに移動平均法を利用し、どれほど利益が発生しているのかを計算してみましょう。

まずは4/1の売却時点での利益から明確にします。

利益を出すための計算式は、以下の通り。

売却価格-(取得価格の平均×売却した仮想通貨の枚数)=利益

4/1の仮想通貨の価格は60万円なので、1枚売却して得た金額は60万円です。

取得価格の平均を出す時は、売却する日までに得た仮想通貨の取得価格の総額を、仮想通貨の枚数で割りますので、以下のような計算式となります。

{(30万円×1枚)+(45万円×2枚)}÷3枚=40万円(4/1における取得価格の平均)

すなわち4/1時点での利益は、20万円となります。

売却価格60万円-(取得価格の平均40万円×売却枚数1枚)=20万円(4/1における利益)

続いて7/1の売却時点での利益も算出しましょう。 7/1に仮想通貨を売った際の価格は120万円です。2枚を売却しているため、売却価格は下記の通りです。

120万円×2枚=240万円(7/1における売却価格)

そして7/1までの仮想通貨購入時の取得価格は、下記の通り。

- 4/1までの取得価格の平均が60万円

- 5/1に70万円の時に2枚購入=140万円

- 6/1に100万円の時に1枚購入=100万円

7/1の売却までに合計5枚の仮想通貨を保有していたため、下記のようになります。

{60万円+(70万円×2枚)+(100万円×1枚)}÷5枚=60万円(7/1における取得価格の平均)

すなわち7/1時点での利益は、120万円です。

売却価格240万円-(取得価格の平均60万円×売却枚数2枚)=120万円(7/1における利益)

ここに4/1と7/1の利益を合計すると、140万円となります。

20万円+120万円=140万円

つまり、2021年に仮想通貨投資で得た雑所得は140万円となります。

総平均法

総平均法とは、仮想通貨購入時の単価の平均を、年間で得た仮想通貨の枚数で割り、その価格をもとに利益を算出する計算方法です。

移動平均点では取得価格の平均値を利用していたのに対して、総平均法では購入時のレートの平均値を利用します。 上記した取引履歴を参考に、総平均法を利用した利益を計算してみましょう。

| 売買 | 取引日 | 取引枚数 | 単価 |

|---|---|---|---|

| 買 | 2/1 | 1 | 30万円 |

| 買 | 3/1 | 2 | 45万円 |

| 売 | 4/1 | 1 | 60万円 |

| 買 | 5/1 | 2 | 70万円 |

| 買 | 6/1 | 1 | 100万円 |

| 売 | 7/1 | 2 | 120万円 |

売却価格-(購入時の単価平均×売却した仮想通貨の枚数)=利益

売却価格から求めましょう。

売却価格は、下記の通りです。

- 4/1:60万円×1枚=60万円

- 7/1:120万円×2枚=240万円

合計300万円

続いて購入時の単価平均を求めましょう。

- 2/1:30万円

- 3/1:45万円

- 5/1:70万円

- 6/1:100万円

平均は下記の通りです。

この平均値に対して仮想通貨の売却枚数をかけると、計算式は下記の通りです。

61万2500円×年内に売却した仮想通貨3枚=183万7500円

すなわち利益は、116万2500円となります。

300万円-183万7500円=116万2500円

このように移動平均法・総平均法のどちらを選ぶかによって、課税価格が変わってきます。

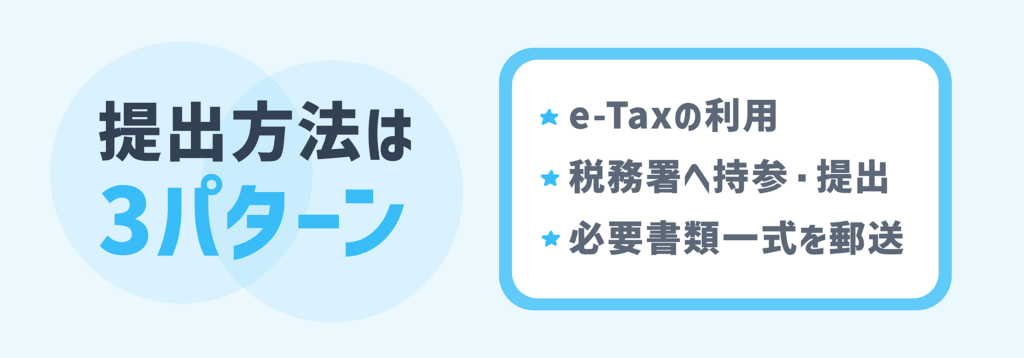

仮想通貨の確定申告の提出方法は3パターン

必要書類さえ用意できれば確定申告完了まであと一歩!最後に書類の提出方法を紹介しておわりたいと思います。

確定申告の提出方法は以下の3パターンがあります。

- e-Taxの利用

- 税務署へ持参・提出

- 必要書類一式を郵

e-Tax(電子申請)の利用

国税局の電子申請システム「e-Tax」を利用した申請です。

Web上で申請できる手軽さはあるものの、以下の条件を満たしておく必要があります。

- e-taxの利用申請(事前登録)が済んでいる

- ICカードリーダーまたはマイナンバー読み取り機能搭載のスマートフォンがある

- マイナンバーカードを取得済み

上記の条件を満たしていない方は以下の2つから選択します。

税務署へ持参・提出

最寄りの税務署に申請書一式を持って行く方法です。スタンダードな方法ですが、記載内容・資料の不備を指摘してくれるため、私もそうしています。

訪問する手間はかかりますが、初めての確定申告の方には色々教えてくれるのでオススメです。

ただ地域によって違うものの、確定申告の期限が近づくと ”ものすごく混雑”しますので、日程に余裕をもって訪問してください。

必要書類一式を郵送

確定申告は郵送も可能です。訪問の手間が省けますので、慣れている方はこちらが良いかと思います。

ただし、一つでも書類に不備・不足があると送り返されます。 また、確定申告書は税務上の「信書」に当たるため、「郵便物」又は「信書便物」として送る必要があります。

郵送する際に「確定申告書 (信書) を郵送したい」と郵便局に相談してください。

まとめ

仮想通貨の確定申告は面倒なイメージがありますが、いざ一つずつ記入してみると案外手間がかからないものです。

むしろ、少ない手間で「損益通算」や「繰越控除」ができるようになるためメリットも多くあります。

仮想通貨の確定申告をする際は、この記事を参考にひとつずつ、丁寧に書類作成・提出をしてみてください。

仮想通貨の税金・確定申告に関するQ&A

所得税法では毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付することになっています。

申告の必要があるにもかかわらず確定申告を忘れてしまうと「脱税行為」として、本来の税金以上の金額を納めることになるため、必ず申告期間中に済ませるようにしましょう。

■ 齋藤 正勝(さいとう まさかつ)

- 株式会社ミンカブ・ジ・インフォノイド 取締役副社長 兼 COO

- 株式会社ミンカブアセットパートナーズ(金融商品仲介業 登録申請中) 代表取締役社長

- 株式会社ミンカブ Web3ウォレット 取締役会長 兼 CEO

- 一般社団法人 新経済連盟 幹事

- 一般社団法人 日本デジタル空間経済連盟 理事

銀行代理業許可:関東財務局長(銀代)第8号の「カブドットコム証券株式会社(現・auカブコム証券株式会社)」の創業者で長く代表取締役社長を歴任。退職後は当社取締役副社長 兼 COOに就任。これまで培った金融関連事業に加え、メタバースやWEB3など新事業にも精力的に取り組む。また個人投資家としても市場に積極的に参加。著書は「本気論―フリーターから東証一部上場企業の社長になった男の成功法」「カブドットコム流 勝ち残り法則80ヵ条 (講談社+α文庫)」など。