クレジットカードをたくさん持っていると「もう使っていないなあ」というカードもあるのではないでしょうか?

不要なクレジットカード、特に年会費がかかるカードを持ち続けるのは維持費がもったいないので早く解約したいですよね。

ただ、クレジットカードを安易に解約すると「旅行保険やポイントが使えなくなる」「やり方を間違えると次の審査などが不利になる」といったデメリットや注意点があります。

- 年会費がかかって使ってないカードは整理しよう

- 未使用のポイントがないかなど解約前の注意事項をまとめて解説

- クレジットカードの解約はカード会社に電話するだけ

今回はクレジットカードの解約について、確認すべきことや注意点、具体的な解約方法を紹介します。

解約したほうがいいクレジットカードはどう決める?

クレジットカードの解約自体はとても簡単ですが、安易に解約すると、「実はそのクレジットカードが必要だった」「解約したクレジットカードがないせいで不便になった」などの問題が生じかねません。

そのため、まずは「このクレジットカードは解約しても大丈夫」という優先順位をつけてみましょう。

具体的には「年会費が有料なのにほとんど使っていないクレジットカード」や「カード独自のサービス(旅行保険や特定のお店での優待など)に魅力がないクレジットカード」は優先的に解約候補にリストアップしても良いでしょう。

年会費がかかっているか

「年会費がかかっているかどうか」は解約候補の大きな判断軸になります。

「年に1度も使わないのに年会費だけ毎年引き落とされていく」というのは、カード会社にとっては美味しいお客さんですが非常にもったいないですよね。

特にゴールドカードのようなハイステータスカードの場合、年会費が数万円以上というケースもあります。

年会費有料のクレジットカードを持っている&ほとんど使っていない場合は解約候補の筆頭といえます。

ただし、「1年に1度でもカード決済があれば翌年も年会費無料」といった「実質年会費無料」と呼ばれるカードの場合、「本当にこのカードの使い道はないか」をよく検討してみましょう。

※参考:年会費無料のクレジットカード|永年無料のおすすめカードを比較

そのクレジットカード独自のサービスや付帯保険はないか

普段使っていないとはいえ、解約候補のクレジットカード独自のサービスや付帯保険がないかも確認してみましょう。

- 自動付帯の海外旅行保険が本当に必要ないか

- 空港ラウンジやプライオリティ・パスが使えなくても大丈夫か

- その他特定のお店での割引や優待がなくなっても困らないか

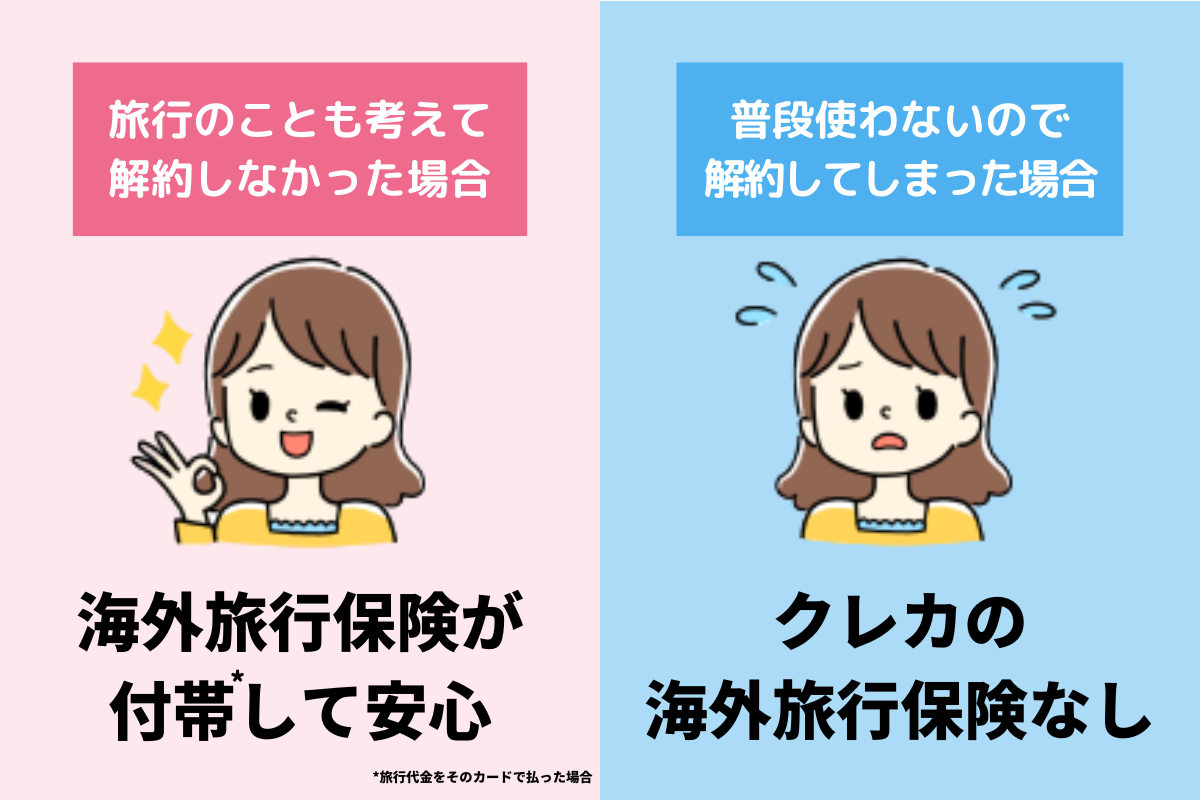

例えばAさんがOrico Card THE POINTとエポスカードを持っていて、「Orico Card THE POINTしか使ってないからエポスカードは解約しちゃおう」と思ったとします。

Orico Card THE POINTは年会費無料で高還元なクレジットカードですが、付帯保険はほぼついていません。

一方、エポスカードは「充実した海外旅行傷害保険が付帯」しています。エポスカードならば、「年会費無料ながら旅行代金をエポスカードで支払うだけで旅行傷害保険が最高3,000万円もがおりる」というメリットがあります。

もしAさんがこのままエポスカードを解約し、Orico Card THE POINTだけにして、ある日海外旅行先で事故や災害に巻き込まれたとしましょう。

Orico Card THE POINTには旅行傷害保険が付帯されていないので、万が一損保会社などの保険に加入していなかった場合、Aさんは高額な治療費を自己負担しなければなりません。

「あのまま海外旅行保険が付帯のエポスカードを使っていれば保険が下りたのに…」という状況ですが、こうしたケースも踏まえて、持っているクレジットカードの付帯保険やサービスが「本当に、カードを解約しても不便がないか」を改めて洗い出してみましょう。

クレジットカードの解約前に確認したいことや注意点

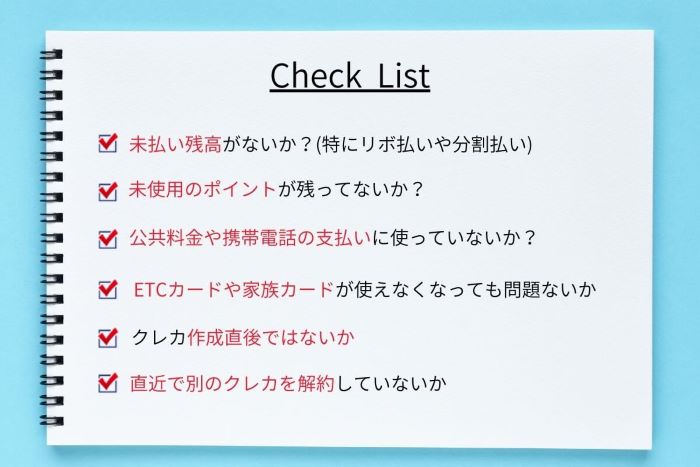

解約候補のクレジットカードを絞り込んだら、「使っていないポイントがないか」「自動的に支払われる固定費やサブスクに使っていないか」などを確認しておきましょう。

未使用のポイントは解約と同時に失効してしまいますし、光熱費の引き落とし用のカードを解約すると支払い漏れが起きてしまう可能性もあります。

未払い残高がないか?(特にリボ払いや分割払い)

クレジットカードを解約する場合、残っている支払い残高の「一括返済」を求められる場合が多いです。

「そもそも使っていないカードだから未払い残高も残っていない」という場合は良いのですが、リボ払いや分割払いを長く続けてきた場合は特に注意が必要です。

クレジットカードを解約してもリボ払いや分割支払いの残高がなくなるわけではありませんので、まずは支払い残高を一括返済できる手持ちがあるかをしっかり確認しましょう。

未使用のポイントが残ってないか?

クレジットカードを解約すると、それまで貯まってきたポイントもすべて失効してしまいます。

クレジットカードのポイントは、1ポイント=1円や1ポイント=5円という価値があります。

数ポイント程度なら問題ないですが、例えば1,000円以上分のポイントがたまっているのに、ポイントを使わずに失効させてしまうのはもったいないです。

クレジットカードを解約する前に、使っていないポイントが残っていないかを必ず確認しましょう。

公共料金や携帯電話の支払いに使っていないか?

ガス、水道、電気代といった公共料金や、家賃や携帯電話、サブスクなど様々な固定費をクレジットカードで支払っている方も多いと思います。

もし解約するクレジットカードで公共料金や携帯電話を支払っている場合、解約後に支払いが滞ってしまうことがあります。

特に「携帯電話機種の分割支払い」を延滞してしまうと、いわゆる「個人信用情報(クレヒス)」に悪いデータが残る可能性も生じます。

信用情報とは?

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。 そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。引用元:CIC

クレヒスに「延滞」などのデータが残ってしまうと、別のクレジットカードやカードローン、消費者金融といった各種借入の審査に悪影響が出るリスクもあるため、気を付けたいところです。

公共料金用のクレジットカードなどの引き落としミスを防ぐために、解約予定のクレジットカードと別のカードに支払先を切り替えてから、解約を進めるのがおすすめ!

※参考:クレジットカードの審査基準とは?審査落ちする理由も解説!

ETCカードや家族カードが使えなくなっても問題ないか

解約しようと思っているクレジットカードでETCカードや家族カードを発行していませんか?

クレジットカードを解約すると、「ETCカード」や「家族カード」の追加カードも同時に使えなくなってしまいます。

ありがちなのは「クレジットカード解約後にETCカードを使えると思って高速道路に行ったら止められてしまった」というパターンです。

ショッピング利用やキャッシングは使っていなくても、これら追加カードを使用していないかもチェックしておきましょう。

クレジットカード作成直後ではないか

つい最近作ったばかりのクレジットカードを解約しようとしていませんか?

「入会キャンペーンのポイントを使いきったからすぐ解約しよう」「思っていたのと違うからもういらない」という場合でも、最低半年間以上はカードを保持しておくほうが望ましいです。

クレジットカードの申込み情報は半年間CICなどの「個人信用情報機関」というところに記録されています。

この記録は他社カード会社や銀行も閲覧できますが、発行直後の解約は「この人申し込んですぐに解約している…キャンペーン狙いだったのか?」「うちでもすぐに解約されそうだな」と思われてしまいます。

短期間での申し込み・解約を繰り返すと「申込ブラック」と呼ばれる状態になり、他のカード会社やローン会社から敬遠されて審査に通らなくなる…というリスクがあります。

- 全国銀行個人信用情報センター(全国銀行協会、KSC)

- シー・アイ・シー(CIC):信販会社、クレジットカード会社

- 日本信用情報機構(JICC):信販会社、消費者金融、流通・銀行・メーカー系カード会社、金融機関など

直近で別のクレジットカードを解約していないか

短期間で解約をするのも良くないですが、短期間で何枚もクレジットカードを解約するのもおすすめできません。

「クレジットカードを断捨離したい!これもあれもいらないな」といっぺんに解約するのはあまり推奨できません。

というのも、クレジットカードの解約情報もまた「個人信用情報機関」に記録されます。

「この人同じ日に何枚もクレジットカードを解約している…お金に困っている人なのだろうか」などといったあらぬ疑いをカード会社や銀行に持たれてしまうリスクが高まります。

複数枚のクレジットカードを解約する場合は、3ヶ月以上は間隔を取ってから解約していくのがおすすめです。

クレジットカードをやめたい!解約する方法は?

「クレジットカードをやめたい!」と思ったらカード会社に連絡して解約手続きをする必要があります。

解約手続きというとめんどくさそうですが、実際にはクレジットカードの解約は難しくありません。

クレジットカードの解約手続きはとても簡単

解約するクレジットカードを決めたら、カード会社に電話をしましょう。

今お持ちのクレジットカードの裏面にカード会社の電話番号が記載されています。

カード会社に電話で「解約したい」と伝えるだけでスムーズに解約処理が行われます。

解約したクレジットカードはきちんと処分

カード会社に電話をし、解約受付がなされたら無事にクレジットカードの解約は完了です。

「もう解約したクレジットカードだから捨ててしまおう」というのは正しいですが、きちんとハサミなどでバラバラに裁断してから処分しましょう。

クレジットカード解約に関するQ&A

クレジットカードを解約すると個人信用情報に傷が入りますか?

クレジットカードを解約しただけでは傷は入りません。

ただし、何枚も立て続けに解約したり、申込直後に解約したといったデータは残ってしまいます。カード会社の心証を悪くしたり、不審に思われる可能性もありますので、カード解約はよく考えてから行うのがベターです。

クレジットカード会員が死亡した場合の解約はどうなるのですか?

基本的には相続人の方が支払い残高を支払ったり、カード会社への連絡を行うこととなります。

クレジットカードを解約したら年会費は戻ってきますか?

基本的に一度支払ってしまった年会費は返金されません。

たとえ1日、2日程度の遅れでも、年会費を引き落とされてしまった後の解約では年会費は通常戻ってきません。

少しでも損をしないためにも、不要なクレジットカードの年会費引き落としがいつなのかを把握しておきましょう。

解約したクレジットカードに再入会できますか?

結論から言うと再入会は可能です。

ただし、カード会社によっては「再入会の審査は厳しくする」「一定期間以上たたなければ再入会を認めない」などのハードルがあるといわれています。

また、1度目の解約以前の行動にも左右されます。

入会キャンペーン目当てですぐに退会してしまっていたり、ほとんどカードを使用しないまま解約していた場合、審査の目が厳しくなってしまう可能性はあります。

■ 齋藤 正勝(さいとう まさかつ)

- 株式会社ミンカブ・ジ・インフォノイド 取締役副社長 兼 COO

- 株式会社ミンカブアセットパートナーズ(金融商品仲介業 登録申請中) 代表取締役社長

- 株式会社ミンカブ Web3ウォレット 取締役会長 兼 CEO

- 一般社団法人 新経済連盟 幹事

- 一般社団法人 日本デジタル空間経済連盟 理事

銀行代理業許可:関東財務局長(銀代)第8号の「カブドットコム証券株式会社(現・auカブコム証券株式会社)」の創業者で長く代表取締役社長を歴任。退職後は当社取締役副社長 兼 COOに就任。これまで培った金融関連事業に加え、メタバースやWEB3など新事業にも精力的に取り組む。また個人投資家としても市場に積極的に参加。著書は「本気論―フリーターから東証一部上場企業の社長になった男の成功法」「カブドットコム流 勝ち残り法則80ヵ条 (講談社+α文庫)」など。